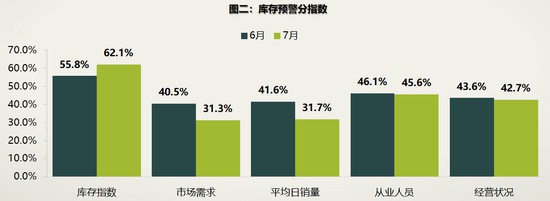

8月3日,中国汽车畅通流畅协会发布数据显示,7月经销商库存预警指数为62.7%,较上月上升5.9个百分点,较往年同期上升0.5个百分点,库存预警指数位于兴废线之上。

畅通流畅协会暗示,7月,消费者市场需求有所下滑,以至经销商库存指数环比上升6.3个百分点,经销商均匀日销量及谋划状态则环比显现分歧水平下滑。

分区域来望,7月经销商库存压力主要集中在东部地域,即安徽、江苏、山东、上海、天津、浙江等省分,其库存预警指数为67.8%,超过跨过均匀程度5.1个百分点。不仅如斯,东区的环比增加幅度也是四区中最显著的,比6月超过跨过14.2%之多。对此,畅通流畅协会阐发称,东区部门库存压力陡增,很年夜水平上受补助政策收受接管、市场透支及厂家使命太高等身分影响。

除了东区外,其余地域库存压力根基持续上月状况。此中,北区指数59.7%,微增0.5%;南区指数57.8%,降低8%,库存压力略有减缓。西区库存预警指数,则环比增加2%至60.1%;畅通流畅协会认为,其库存指数的增长与西区疫情、汛情按捺需求归热不无瓜葛。

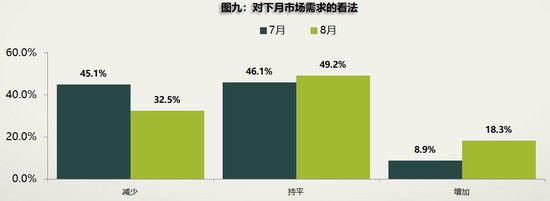

入进7月,许多处所刺激政策结果起头削弱,二季度促销勾当透支了部门消费者购车需求。与此同时,南边又入进雨季,多地产生洪涝灾害,新疆、辽宁等地疫情泛起频频,加之车企对经销商的压货,都直接致使经销商库存压力增长。是以,经销商对8月市场需求和自身谋划状态的果断整体上略显灰心。

畅通流畅协会展望,尽管7月叠加了多重晦气身分影响,总体车市体现欠安,但预计7月销量环比仅小幅降低,同比将接近往年,三季度或者将恢回复复兴有的市场纪律。但这也象征着8月车市将呈季候性归落,销量或者有所下滑。

相比之下,二手车市场体现延续转好,乘用车与商用车需求均有所增长。数据显示,6月,天下二手车市场买卖量为122.46万辆,环比增加4.41%,同比降低1.59%,买卖金额为737.48亿元。不外,从上半年来望,二手车买卖量仍有所下滑,到达551.64万辆,同比降低19.61%。

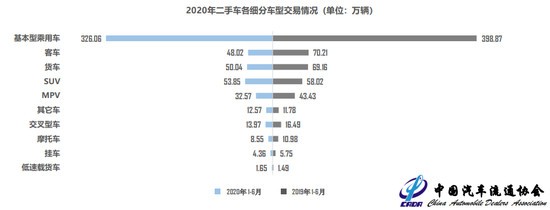

上半年,根基型乘用车共买卖326.06万辆,同比降低18.25%;SUV为 53.85万辆,同比降低7.19%;MPV为32.57万辆,同比降低25.02%;交叉型乘用车13.97万辆,同比降低15.23%。商用车方面,客车买卖量为48.02万辆,同比降低31.60%;载货车50.04万辆,同比降低27.64%。

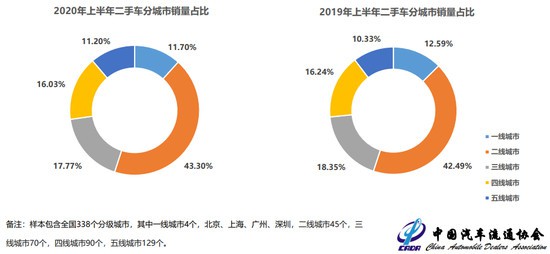

从区域来望,我国二手车买卖的主要阵地仍在二线都会,销量占比到达43.30%,同比扩展0.81%。在买卖代价方面,3万元如下区间占比最高,到达34.30%,同比年夜幅增加7.3个百分点;其次为3-5万元区间,占比为21.13%。

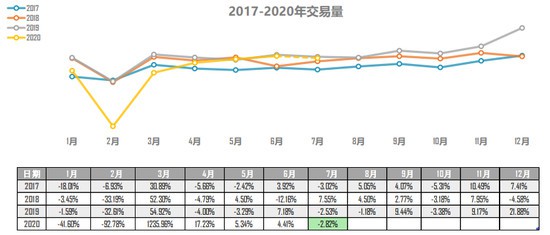

对付7月的市场体现,畅通流畅协会认为,汽车行业将入进传统淡季,市场需求其实不兴旺;而近期新疆、辽宁两地受疫情反弹影响,部门市场已经没法正常业务。是以,在政策、采办力以及季候性调整等相干身分的综合影响下,预计7月二手车买卖量在119万辆摆布,环比降低2.82%,同比降低1.9%。