中房网讯(刘敏/文)百城库存规模整体呈降低态势。

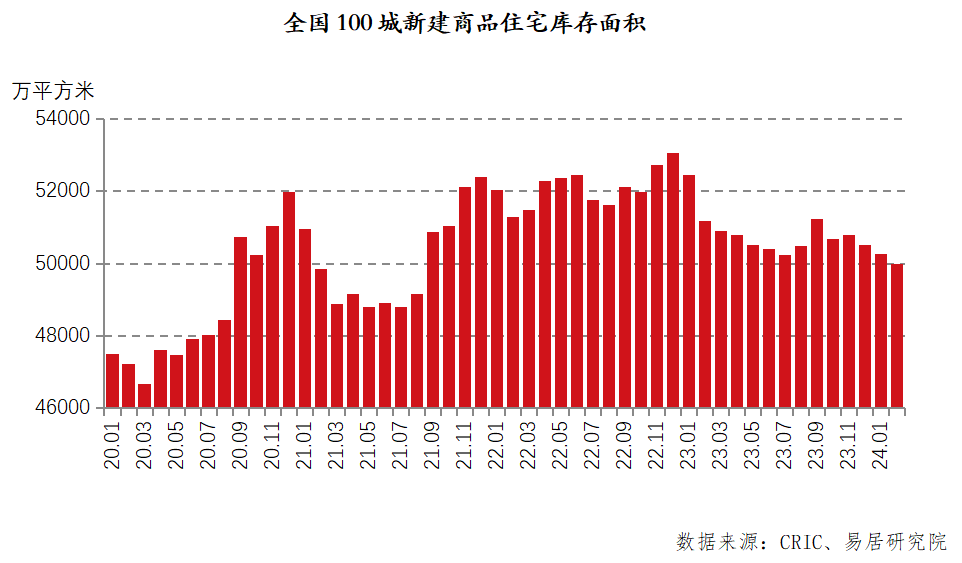

易居研究院近日发布的陈述显示,2024年2月天下百城新建商品室第库存规模为49989万平方米,环比增加-0.5%,同比增加-2.3%。

陈述指出,2021年9月份库存陡升,尔后29个月中库存规模延续位于50000万平方米规模线以上,当前首次归落至该规模线如下。易居研究院认为,该走势以及二手房挂牌市场有显著差别,侧面也反响出房企投资能力受损,库存爬升空间有限。

一线都会供货充沛

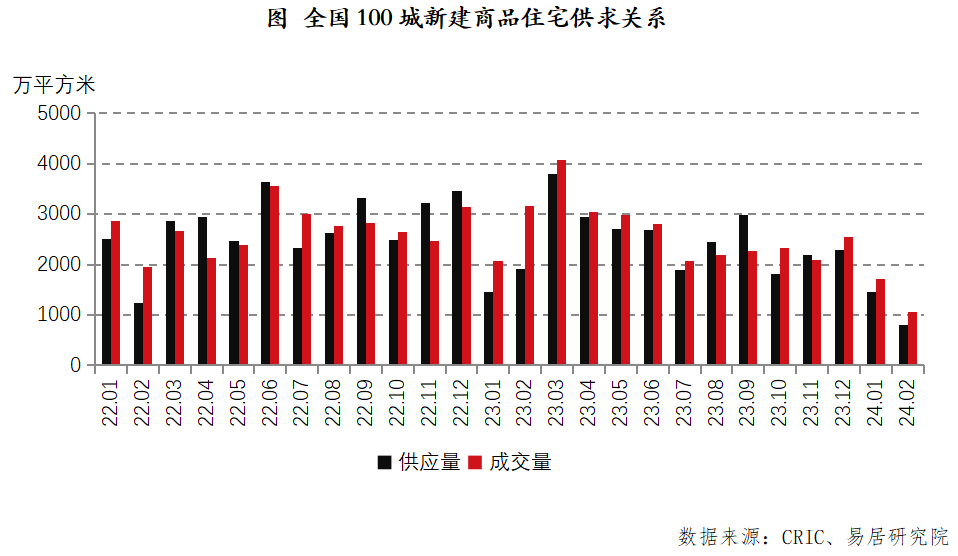

从供求瓜葛上望,显现供小于求的态势。因为2月份属于传统推盘淡季,房企以消化既有库存项目为主。

凭据陈述,2月份天下百城新建商品室第供给面积为793万平方米,成交面积为1059万平方米。易居研究院暗示,3月份部门都会推盘节拍有所加速,新盘增长将扩展购房者的房源选择面。

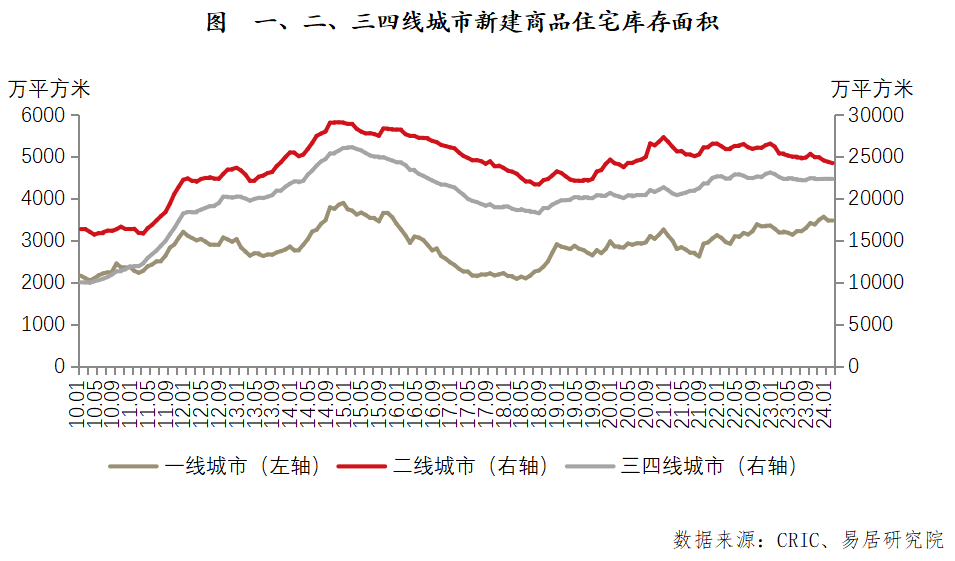

从都会分类来望,一线都会新盘库存规模有较为较着的同比拉升。陈述显示,天下100个都会新建商品室第库存面积按1、2、三四线都会分类,分别为3457万平方米、24251万平方米以及22281万平方米,环比增速分别为-0.7%、-0.6%以及-0.4%,同比增速分别为8.2%、-4.5%以及-1.4%。

陈述指出,当前一线都会购房市场处于归热苏醒阶段,库存充沛为市场入一步归热带来踊跃支持,其行情活泼也将对其他都会带来示范效应。

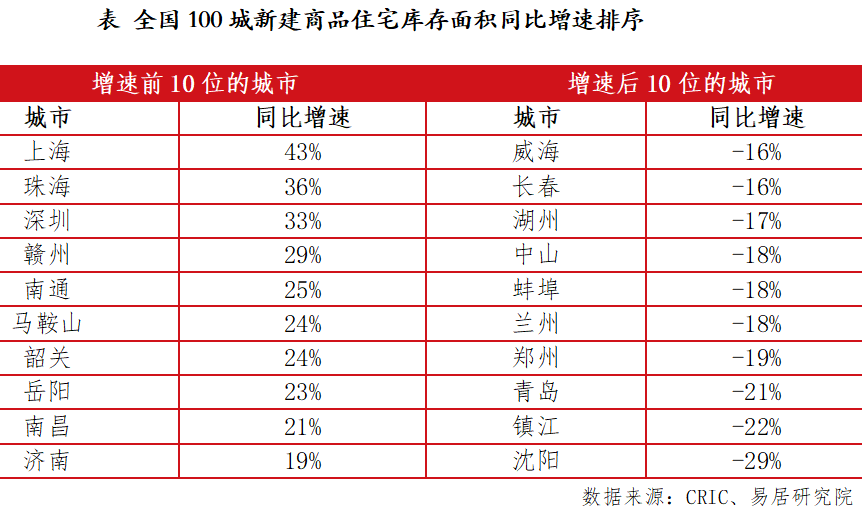

另外,从都会排序来望,一些重点年夜都会其供货能力略强。比方上海、珠海、深圳等此类都会根基面不错,其库存规模同比增速较年夜。

与之相反,沈阳、镇江、郑州以及青岛等此类都会,因为土地市场偏寒清,新盘供给能力萎缩,使患上库存泛起降低态势。

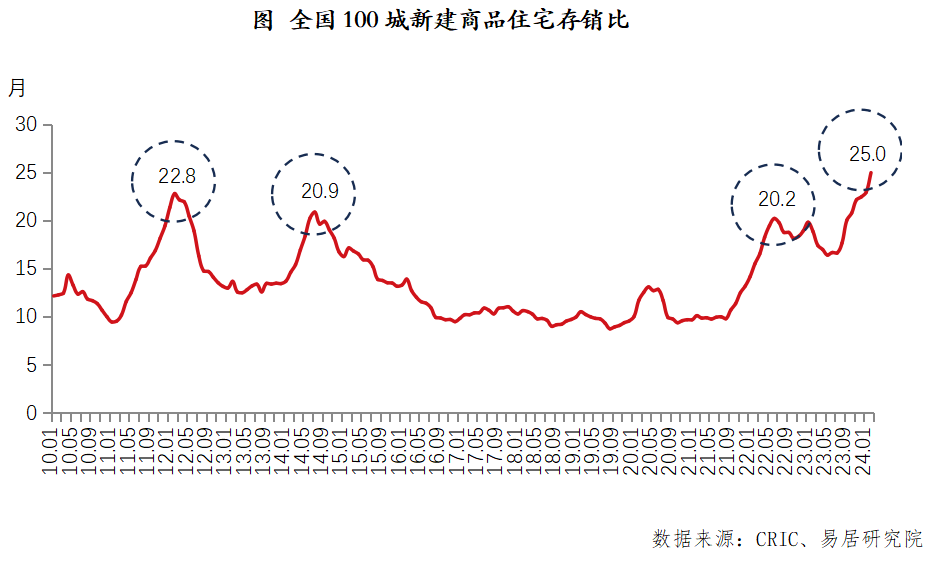

往化周期首次突破两年

从往化周期方面来望,2月份天下百城库存存销比为25个月,属于2010年有数据监测以来的最高值,也是汗青上首次突破两年的征象。陈述指出,2月份数占有必定的季候颠簸身分,但往库存事情必要有新打法以及新策略。

从都会分类来望,三类都会往库存周期均属高位。陈述显示,2月份100个都会中1、2、三四线的新建商品室第存销比分别为18个月、21.4个月以及32.8个月。

对此,易居研究院指出,2月份买卖数据受季候性身分影响,往化周期数据偏高属于可控范畴。3月份购房踊跃性较着增长,其有助于动员各线都会往化周期的高位下行。

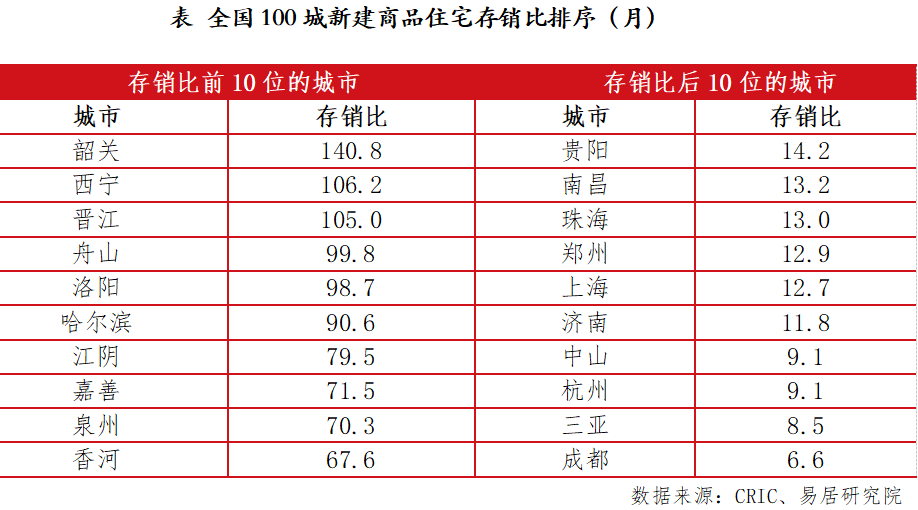

详细到都会,成都、三亚、杭州以及中山等都会往化周期较好,这些年夜都是生齿尤为是年青人导进速率较快的都会。相反,往化周期相对于高的都会,如韶关、西宁、晋江、船山、洛阳、哈尔滨等,此类都会比来六个月新居买卖规模太低。

易居研究院暗示,今朝往库存的主要矛盾在于贩卖规模偏低,其对房企往化事情造成为了困扰。要踊跃环抱“住民刚性住房需乞降多样化改善性住房需求”做足文章。当前要充实器重多样化改善性住房需求的作用,或者者说“买年夜屋子”应成为本轮往库存的新动力。同时,要踊跃研究铺开二手房限购政策、指导新居市场让利促销等事情,以更有用实现往库存的方针。