本年以来,房地产市场继续连结低位运行。

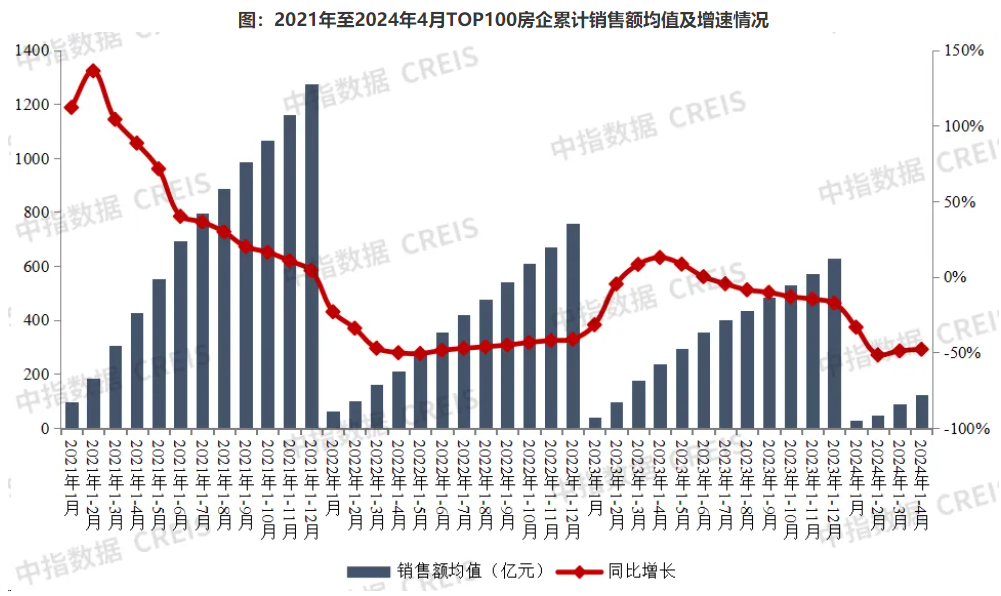

4月30日晚,中指研究院、克而瑞、亿翰智库等多家机构陆续发布2024年1—4月房企贩卖事迹榜。中指研究院数据显示,本年前4月,百强房企贩卖总额为12464.4亿元,同比降低但降幅较上月有所收窄。另据克而瑞统计,百强房企1-4月实现贩卖操盘金额10914.1亿元,同比下降46.8%,降幅收窄0.7个百分点。

《逐日经济新闻》记者梳剃头现,二季度开局,保利成长以单月贩卖331亿元重夺销冠宝座,同时也是前4月贩卖额独一突破900亿元关隘的房企。中海地产以及万科分别以820亿元以及779.8亿元贩卖事迹位居行业第二以及第三位。值患上注重的是,头部房企4月的贩卖事迹不及3月。

来历:中指研究院

房企间贩卖事迹差距拉年夜

中指研究院数据显示,1-4月,百强房企贩卖总额为12464.4亿元,同比降幅较3月有所收窄。此中,贩卖额超百亿元房企共28家,贩卖额均值320亿元。

值患上注重的是,本年前4月,房企间的事迹差距逐渐拉年夜,除了了保利成长独自奔向“千亿”外,“800亿元 ”房企只有中海地产一家,“700亿元 ”房企则有万科、绿城中国以及华润置地三家。第七名建发房产与第六名招商蛇口贩卖额相差跨越170亿元;排名第八至第十位的滨江团体、龙湖团体以及越秀地产,贩卖额均处于“300亿元 ”。

来历:中指研究院

处于第二阵营(50亿-100亿元)企业共有29家,贩卖额均值为69.7亿元;第三阵营(30亿-50亿元)企业共有30家,贩卖额均值为38.4亿元;第四阵营(30亿元如下)企业为13家,贩卖额均值为27亿元。

“4月份,如绿城中国、保利置业等央国企的贩卖事迹更显韧性,武汉城建、滨江团体等区域深耕型企业一样体现凸起。”中指研究院阐发指出。

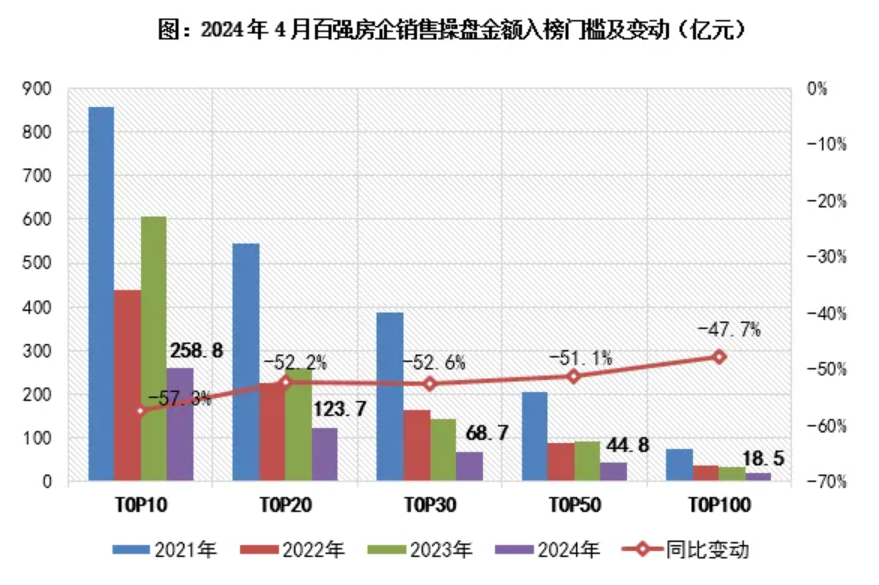

克而瑞统计显示,4月份百强房企各梯队贩卖门坎较往年同期入一步下降,且门坎值均降至比年最低程度。此中,TOP10房企贩卖操盘金额门坎同比下降57.3%至258.8亿元;TOP30以及TOP50房企门坎也分别同比下降52.6%以及51.1%至68.7亿元以及44.8亿元;TOP100房企的贩卖操盘金额门坎则下降47.7%至18.5亿元。

来历:克而瑞

跟着2023年上市房企年报发布接近尾声,中指研究院梳剃头现,头部房企如中海地产、华润置地、招商蛇口、越秀地产等,多连结谨严乐观,坚持深耕一线都会以及重点二线都会,对高潜力都会入一步聚焦。同时,按月度、按季度以销定投、以销定产,实现产销共存动态的均衡,以效率质量为优先。

在财政策略方面,上市房企更注意平安,慢慢下降对“总融资”模式的依赖,转向项目制融资,贯彻以销定支策略,力争下降融资本钱,同时有序压降欠债规模,延续优化债务布局。如绿城提出均衡现金流平安与利润,建发、金地紧抓现金流管理,龙湖把债务平安放在第一名,越秀确保“三道红线”绿档等。

房企5月份或者加速推盘节拍

百强房企贩卖事迹总体欠安,与主要都会的房地产市场供求低迷有关。

据克而瑞数据,本年4月房地产市场的供求较3月环比微降,不外尽对量仍处年内次高,好过一季度月均程度。重点30城新居供给量同环比齐跌,成交量环比降低17%,同比降低43%,与一季度均值相比增加13%;前4月成交量累计同比降低47%,降幅收窄1个百分点。

分能级来望,一线以及重点二三线都会的房地产市场供求均显现出同环比齐跌、累计同比延续降低态势,4月楼市成交尽对量好过一季度月均,一线都会同比降幅以及累计同比降幅均为40%且低于二三线都会。可以望出,一线都会的楼市修复水平显著好过二三线都会。

值患上注重的是,4月重点都会的土拍市场泛起较着降温。如上海4月土拍总体暖度有所降低,6宗地块中3宗封顶摇号,1宗溢价,2宗底价;杭州于4月29日出让中5宗土地,终极4宗成交,1宗提早终止;成都4月共推出25宗地块,尽管部门热点地块刷新单价“地王”,但大都地块以底价成交。

对付行将到来的5月份,中指研究院预计,房企会加速推盘,加年夜力度赶在“五一”推盘。一方面,“五一”假期是房地产营销的关头节点,开发商加紧机遇踊跃推新;另外一方面,房企有看踊跃推出机动多样的营销勾当,捉住上半年的营销窗口期。

尤为是4月最后一周,成都、南京、天津、北京陆续出台了楼市新政,包含取缔或者放松限购政策、支撑住房“以旧换新”、优化公积金贷款政策等多种行动。

“焦点都会需求端限购限贷等政策将入一步优化调整,优化限购政策、下降首付比例、下降房贷利率、下降买卖税费等均具有空间。与此同时,‘保交付’力度有看持续。”中指研究院阐发认为,4月30日召开的中央政治局集会首次提出“统筹研究消化存量房产以及优化增量住房的政策措施”,详细政策后续有看慢慢落实。在外部情况入一步优化下,房企贩卖将有所改善。