7月MLF继续缩量续作,利率连结不变。而近期业内已经形成共鸣,LPR或者迎来改良,在淡化MLF之后,LPR情势上脱锚,调降空间打开。6月楼市成交归热,创年内新高,7月央行是否会降息加码支撑?

// 央行LPR或者迎改良 //

央行7月15日展开1000亿元1年期中期假贷便当(MLF)操作,中标利率2.50%,充实知足金融机构需求。Wind数据显示,7月共有1030亿元MLF到期,MLF操作微幅净归笼资金30亿元,这是央行本年3月、4月、6月以及7月四个月缩量续作MLF了。

据央行主管的《金融时报》报导,贷款市场报价利率(LPR)或者迎改良。其援引业内专家指出,当前LPR报价与最优质客户贷款利率之间泛起必定偏离,将来还必要增强报价质量稽核,削减偏离度。也能够斟酌鉴戒国际经验,用雷同SOFR的短端市场利率作为浮动贷款利率的订价基准。这方面的改良有益于提高贷款基准利率的公平性,也有益于提高利率传导效率。业内专家阐发,今朝人平易近银行主要盯的是银行间7天期归购利率即DR007,但也愈来愈多地望隔夜归购利率DR001。隔夜归购买卖量占比更高,代表性更强,将来也能够斟酌向这个标的目的成长。

国泰君安宏观认为,存眷7月单降LPR的可能性。 一方面,淡化MLF之后,LPR情势上脱锚,调降空间打开;另外一方面,重申当前在“提早还贷”作为最主要的货泉征象的状况下,停止“长债利率走低 → 提早还贷加快 → 银行被动缩表”链式反响的关头在于缩窄LPR与国债利差。2023年以来,5年期存款利率已经调降65bp,5年期LPR则累计调降35bp,LPR与30年国债利差从1.0%一连上行至1.5%,认为5年期LPR至少有30bp的调降空间,若陪伴存款利率调降,则下调空间更多。

即使央行不增长流动性投放,超储率也能维持在1.30%摆布的程度,显著高于季候性的1.00%,是以咱们认为央行可能以维护流动性安稳为主。详细操作上,7月降准几率不高,MLF利率亦无调降需要,因为陆家嘴论坛上潘功胜行长已经明确要淡化MLF的政策作用,认为将来MLF可能以缩量操作为主,并在流动性较为严重时共同降准或者采办国债。

广开头席工业研究院资深研究员刘涛也认为,下半年货泉政策降准、降息空间将入一步打开,为信贷归热缔造更适合的政策前提。预计年内第二次降准有可能在三季度前期泛起,以国有年夜型贸易银行及天下性股分制贸易银行的定向降准为主;三季度央行可能微调7天逆归购操作利率10个基点,以阐扬主要政策利率的指导作用。

// 楼市逐渐活泼 //

7月15日,国度统计局新闻讲话人暗示,近期房地产市场活泼度有所晋升。各地域各部分顺应房地产市场供求瓜葛产生重年夜变革的新形势,因城施策,踊跃调整优化房地产政策,扎实做好保交房事情,支撑刚性以及改善性住房需求,政策效应逐渐开释,市场活泼度有所晋升。

上半年,天下新建商品房贩卖面积、贩卖额同比分别降低19.0%、25.0%,降幅比1—5月份收窄1.3个、2.9个百分点;衡宇新动工面积、房地产开发企业到位资金降幅也有所收窄。从住建等相干部分领会的环境望,近几个月二手房网签面积同比也有所增加,一线都会6月份成交面积环比增加较快。

同时,保障性住房建设、“平急两用”大众根本举措措施建设、城中村革新等“三年夜工程”踊跃推动,有益于构建房地产市场成长新模式,也为投资扩张增添了动力。

上半年,房地产“三年夜工程”拉动房地产开发投资0.9个百分点。固然也要望到,今朝房地产相干指标仍在降低,房地产市场仍处在调整转型进程中。

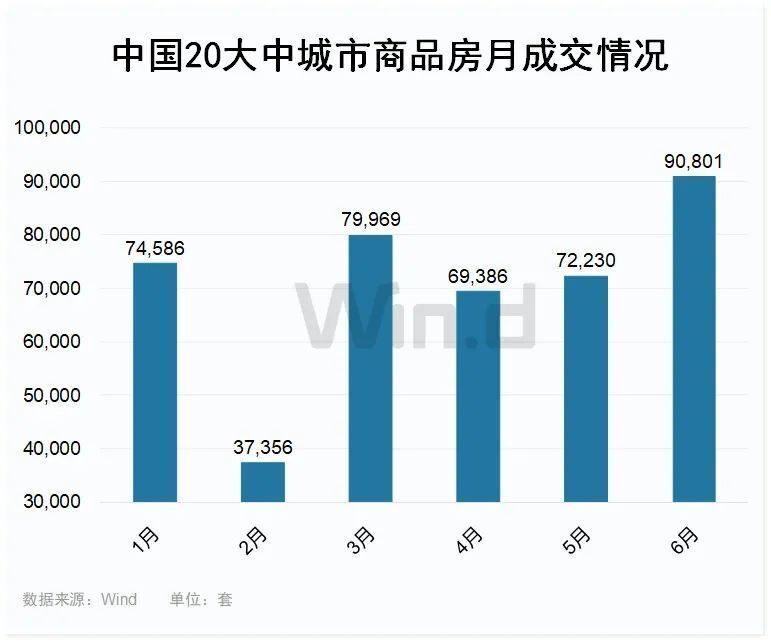

// 20年夜中都会成交归热较着 //

房地产支撑政策落地快两个月,政策效应逐渐呈现,楼市成交较着好转。Wind数据显示,中国20个年夜中都会6月份商品房成交超9万套,环比5月份7.22万套年夜幅增加25.7%,创年内新高,这也是一连第二个月归升。尤为是6月30日,单日成交达9418套,不仅创本年以来新高,也是比来两年来单日成交最年夜量。

代价方面,6月份70个年夜中都会中,各线都会房价环比降幅整体收窄,房价降低都会数目有所削减,新居以及二手房代价环比降低都会数目均比上月削减4个。

值患上注重的是,上海新居代价环比涨幅已经经一连4个月位居天下第一,北京、上海二手房代价本年以来首次转涨,而且上海二手房价也领涨天下。

业内助士认为,跟着5月中旬多部分出台的一系列房地产政策落地,政策结果已经经呈现,北京、上海等多地楼市6月泛起了企稳归热征象,预计7月将有更多热门都会房价泛起企稳体现。

中泰证券由子沛、李垚、侯希患上认为,近期,从高频数据可以望出周度的二手房成交同环比已经经显现改善的迹象,斟酌到当前从中央到处所层面临于房地产行业的政策仍然在延续歪斜,预计后续更多宽松政策有看开释,板块估值或者获得必定水平的修复。