刘军曾经经在哈尔滨谋划着一家地产咨询公司。

寄托着多年来堆集的人脉以及第一手的房地产信息,刘军的公司尽管规模不年夜,但客户川流不息。

现在,刘军自始至终都没想通,本身是怎样走到这一步。

一次断供,恶梦的起头

市场的忽然变革,给了刘军当头棒喝。

从2020年到2022年的三年时间内,刘军的公司日就衰败。

刚起头的时辰,为了维持公司谋划,刘军作为公司老板先是把本身的积贮陆陆续续损耗殆绝。

紧接着是信誉卡,刘军回想他以前信誉卡统共额度是27万元摆布,2021年-2022年时代额度被一降再降,到了厥后总额仅剩11万元。

公司亏了三年。

刘军算了算,三年公司的收进加起来,统共31万元,还抵不外房租水电以及员工工资。

小我消费也许还可以靠节流开支过活,但公司的房租水电、员工工资但是天天实打实流出往的钱。

最坚苦的时辰,刘军说,是他本身跑滴滴给员工动工资。

到最后,公司的银行贷款直接还不上了。

虽然刘军已经经千方百计接洽银行宽限还款日期、绝快还上贷款,但仍是产生了断供。

这影响了征信体系。刘军作为公司法人,征信上一样多了一笔逾期。自此今后,公司少了现金流水,少了纳税记实。不管以小我仍是公司的名义,刘军都没法子从银行借到钱。

第三年,公司破产,账面上还欠着刘军七十几万。

刘军自始至终都没想通,本身是怎样走到这一步的。

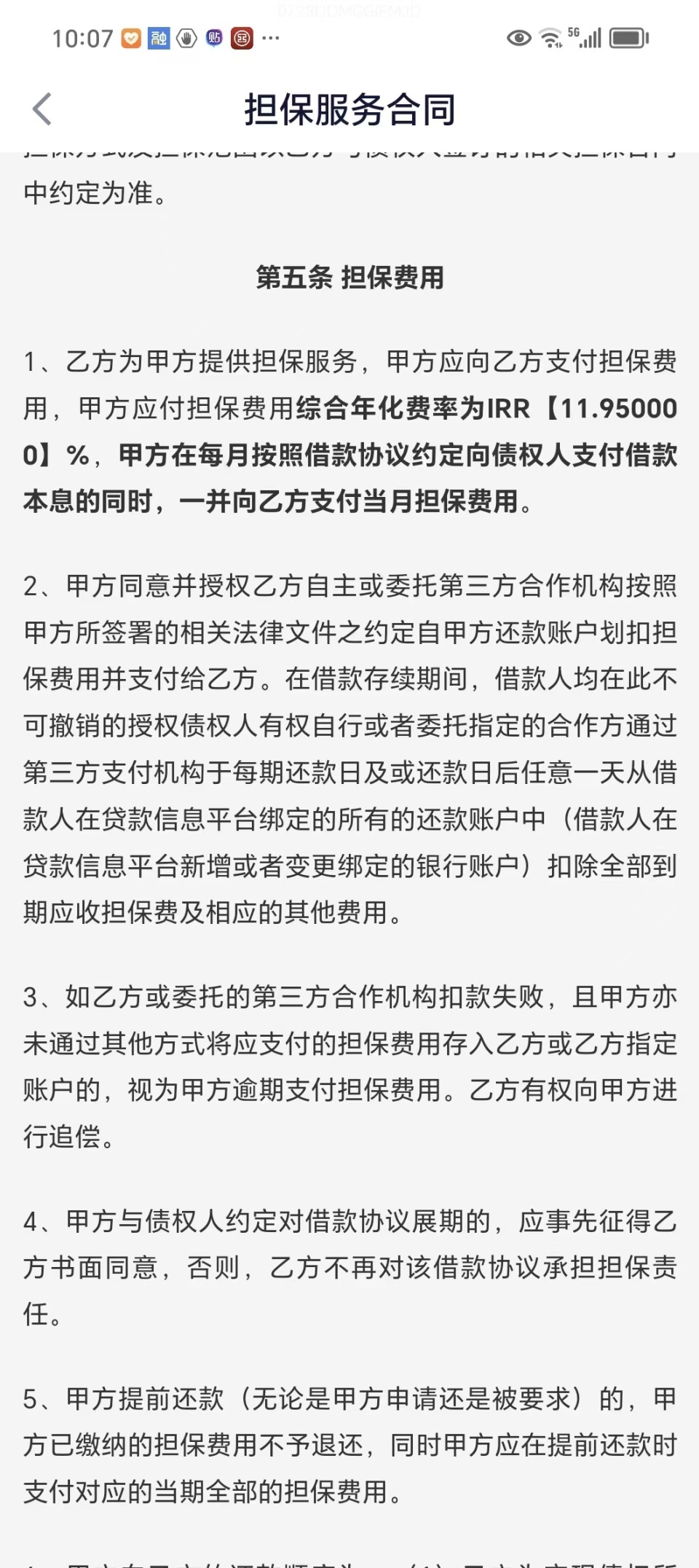

合计35.95%

花花绿绿的网贷平台向刘军洞开了年夜门。

两年时间,刘军从多个平台,最高借了二十万摆布的网贷,利率有高有低。今朝刘军已经经还清了年夜半。

最高的,费率接比年化36%。

刘军向期间周报提供了一份贷款合同,乞贷本金2万元,资金来自某信任公司,年化利率24%,另外担保费率年化11.95%,可是按月跟着本息一块儿支付。

但对付预先在本金中扣除了利钱的“砍头息”,人平易近法院应该将扣除了砍头息后现实交付的金额认定为本金,并计较利率。

据中国执行信息公然网,截至2024年9月23日,中国失期被执行人的数目已经跨越842万人。

11.95%的担保费,也是刘军想质疑的点。

一名前小贷公司从业者对期间周报记者暗示,他此前在小贷公司任职时,付给担保公司的一年期贷款担保费率一般在2%-3%摆布,若是贷款刻日更长,担保费率也会更高。刘军11.95%的担保费率相比同行仍是高一些。

《最高人平易近法院关于入一步增强金融审讯事情的若干定见》(法发〔2017〕22号)第2条指出,金融乞贷合同的乞贷人以贷款人同时主意的利钱、复利、罚息、背约金以及其他用度太高,显著违离现实丧失为由,哀求对共计跨越年利率24%的部门予以调减的,应予支撑,以有用下降实体经济的融资本钱。

本年8月23日,国度金融监视管理总局发布关于《小额贷款公司监视管理暂行法子(征求定见稿)》中指出,小额贷款公司提供贷款营业有关的融资咨询、财政参谋等中介服务,应该凭据现实提供的服务内容收取用度,确保质价相符,不患上未提供服务收取用度,不患上以用度情势变相收牟利息。

可是对付担保用度是否算以用度情势变相收牟利息、是否应当计进24%?今朝另有争议。

北京市盈科(深圳)状师事件所合伙人郭世豪状师对期间周报记者暗示,担保费是必要专门支付给有担保天资的金融企业的。关于变相利钱的认定,在金融乞贷合同纠纷中,乞贷人认为金融机构以服务费、咨询费、参谋费、管理费等为名变相收牟利息,金融机构或者者由其指定的人收取的相干用度不公道的,人平易近法院可以凭据提供服务的现实环境肯定乞贷人应否支付或者者酌减相干用度。在详细诉讼案件中,分歧法院分歧法官的裁决都有差别,可能会将担保用度认定为利钱的一部门,也可能依照4倍LPR上限为基准调整。

也有一名状师对期间周报记者暗示,担保公司若是与网贷平台、出资机构之间没有股权瓜葛,作为自力第三方收取的担保用度不克不及算是变相收牟利息。

截至2023年底,天下共有小额贷款公司法人机构6550家,贷款余额8431亿元。此中,网络小额贷款公司179家,贷款余额1739亿元。

(应受访者要求,刘军为假名)