存量房贷利率什么时候下调?存量房贷跨行转按揭若何施行?针对近日引起市场以及购房人暖议的新一轮住房金融政策,《逐日经济新闻》记者以购房者身份探寻多地银行机构,与业内助士深刻探究转按揭营业会对银行以及购房者发生哪些影响。

“要官方答复不?”某年夜行个贷中间卖力人对记者笑称,近日前来咨询的客户太多了。存量房贷事关每一个家庭的“荷包子”,也以及银行的谋划成长痛痒相关。

多地银行归应“存量房贷利率调降”:仍需期待详细细则出台

9月24日,央行行长潘功胜在国新办新闻发布会上暗示,将下降存量房贷利率,并同一房贷最低首付比例,指导贸易银即将存量房贷利率降至新发放房贷利率四周。潘功胜在发布会上先容,央行拟引导银行对存量房贷利率入行批量调整,预计均匀降幅约0.5个百分点。预计该政策将惠及5000万户家庭、1.5亿生齿,均匀每一年削减家庭利钱付出总数为1500亿元摆布。

回首一年前,上一轮存量房贷利率调整,年夜幅下降了存量房贷以及新发放房贷之间的利率差距。2023年8月31日,央行、金融羁系总局发布《关于下降存量首套住房贷款利率有关事项的通知》,决议自同年9月25日起,对合适前提的存量首套住房贷款入行利率下调。乞贷人可以经由过程申请新贷款置换存量、变动存量利率的方法减轻存量房贷压力。

随后,多家银行发布通知布告,将于2023年9月25日起批量下调存量首套住房贷款利率,并明确操作细则。9月初,工、农、中、建四年夜国有贸易银行纷繁发布通知布告,明确存量首套住房贷款利率调整有关事项,对换整范畴、调整后的利率程度、调整方法等入行解答。尔后有多家股分制银行以及处所城农商行跟入,接踵披露存量房贷利率调整细则。

记者注重到,此前央行发布的《2023年第四时度中国货泉政策执行陈述》显示,昔时新发放小我住房贷款加权均匀利率为3.97%,较上年同期低0.29个百分点,跨越23万亿元存量首套房贷款利率均匀下调0.73个百分点,每一年削减乞贷人利钱付出约1700亿元。

“由于触及的乞贷人不少,银行也必要有必定的时间入行需要的技能筹备。”潘功胜在发布上暗示,下一步,央行也在斟酌引导贸易银行完美按揭贷款的订价机制,由银行、客户两边基于市场化原则自立协商入举措态调整。

记者以购房者身份就存量房贷利率下调事宜咨询了北京、上海多家银行个贷部,事情职员均暗示仍需期待详细细则出台。“详细执行时间、操作方法,要等羁系下发细则后,咱们再开会讨论往落实。等细则出来后,咱们会同一入行通知。”工行一名事情职员暗示。

行业净息差仍处于汗青低位,银行转按揭营业有“难处”

记者注重到,今朝市场暖议的存量房贷利率下调模式中,除了了以及往年雷同的“重订价”以外,另有“转按揭营业”。据金融时报报导,关于存量房贷跨行转按揭的问题,央行在9月24日暗示,早期会先在(贸易银行)本行行内施行转按揭,下一步再斟酌是否有机遇(容许)跨行转按揭。

“重订价”是指存量房贷乞贷人与原贷款银行协商制订房贷新的利率,购房者将房贷从A银行转到利率更优惠的B银行,并按最新贷款要素签定按揭合同;而“转按揭”营业中,贷款人能改换贷款银行,即在C银行的存量房贷利率是4.3%,但新发放的房贷利率是3.3%,那末你就能够跟C银行协商从新签定一份合同,将利率同步至3.4%。

那末,对付“转按揭”营业,贸易银行若何落实?他们的“难处”又在哪里?

“要官方答复不?”西部地域某年夜行个贷中间卖力人对记者笑称,近期咨询的客户不少,但今朝还没出台操作细则。只能说“我行已经存眷到相干新闻,今朝正在踊跃研究相干方案以及详细操作细则,待接到羁系部分正式文件后,将绝快依法有序推动落实。后续,我即将经由过程官网、网点、客户服务公家号等渠道颁布详细操作指引,接待您随时查阅。”

回首过去,2008年那一次年夜规模的存量房贷利率调整时,“跨行转按揭”也曾经铺开。那时央即将房贷利率下限从0.85下调到0.7倍,不少小银举动了留住客户开启了跨行转按揭,年夜力贴息。不外,彼时银行的净息差比力高,年夜多在3%以上,利润丰盛。哪怕颠末存量房贷转按揭营业的“贴息年夜战”后,也另有2%以上的净息差。

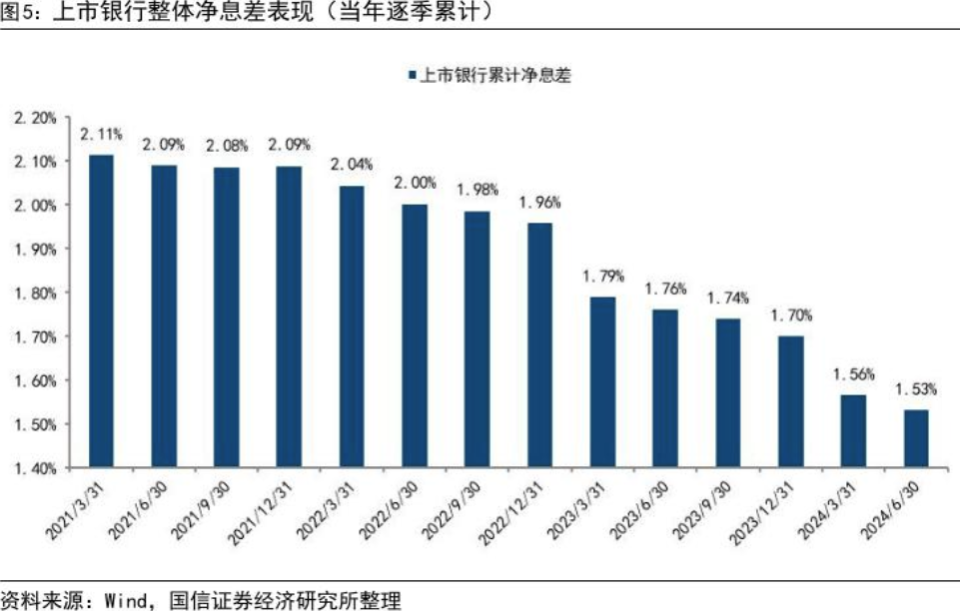

今时分歧昔日,8月9日,金融羁系总局发布2024年二季度银行业保险业主要羁系指标数据显示,我国贸易银行净息差为1.54%,与2024年一季度时连结一致。与往年同期相比,降低了20个BP,处于汗青低位。

业内:转按揭营业必要在危害节制以及市场活泼度之间找到均衡点

转按揭营业在现实运行中有哪些危害以及难点呢?

兴业银行首席经济学家鲁政委指出,从“转按揭”营业展开必要斟酌的问题来望,在跨行“转按揭”营业中,要斟酌典质品的价值重估、典质权属的变动、分歧银行之间贷款尺度分歧等。别的,从操作便当性来望,上海易居房地产研究院副院长严跃入认为,“转按揭”可能会增长许多分外的事情量。现实上,在以前的存量房贷利率调整中,银行广泛采纳了一种更为简洁的方式,即经由过程体系主动调整,直接下降后续月份的月供金额,而无需客户入行分外操作。

“相对于于重订价,转按揭营业是相对于繁杂的金融营业,触及多个长处相干方,必要在危害节制以及市场活泼度之间找到均衡点。”某资深银行业研究人士对记者暗示。他认为,对银行而言,面对的重要打击是利差压缩,尤为是净息差以及红利能力承压的银行。别的,银行可能必要经由过程下降利率来吸引以及保存客户,这将会增长市场竞争压力。

从操作层面来望,转按揭触及多个环节,增长了银行的运营本钱以及操作难度。该人士暗示,“短时间内,转按揭营业可能会压缩银行的息差空间,影响其短时间收益。不外持久来望,转按揭也可能会在必定水平上下降不良贷款率,晋升资产质量,加强银行的市场竞争力。”

为何转按揭营业先在本行内运作,暂不支撑跨行操作?

该人士认为,早期在本行内施行转按揭,可以免跨行操作带来的繁杂性,削减协调本钱以及危害。同时,也能够防止银行间竞争失衡,影响市场不乱。“跨行转按揭触及更多法令以及操作上的难题,如典质权变动、信息同享等问题,必要入一步的政策以及技能筹备。”

对此,东方金诚首席宏观阐发师王青暗示,存量房贷在本行内施行“转按揭”,即存量房贷利率重订价,与往年9月的调降路径不异。之以是夸大“早期会在本行内施行转按揭”,主要是由于当前存量房贷仍属银行高收益、低危害的优质资产,容许跨行转按揭,会加重银行之间的竞争,出格是对存量房贷规模占比力高的年夜行会发生较年夜打击。

“对付购房者而言,现实打点转按揭营业时必要对房产入行从新评估,那末若是房产估值降低,可能会致使可贷款的金额削减。”该人士提示道,若是房价下跌,可能会影响到转按揭操作中的贷款额度,给房东带来分外的财政包袱。别的,还要注重营业进程中可能发生的用度以及时间本钱问题,和因为小我信誉状态的变革,对新贷款申请效果带来的不肯定性。

海外的转按揭营业是若何操作的呢?

平易近生宏观团队阐发认为,以美国为例,在2008年金融危机时代,该国推出了住房可包袱再融资规划(HARP),旨在匡助困境中的房东经由过程下降利率或者延伸贷款刻日来减轻还款压力。

别的,日本的转按揭营业主要寄托合同条目的立异来优化贷款前提。比方,日本住房金融公司(JHF)提供的“Flat 35”产物容许乞贷人选择固定利率的持久按揭贷款,以应答利率变更带来的危害。住民可申请还款前十年0.25%扣头、前五年分外0.25%扣头,同时利率每个月审查一次,有几率更改合同中的固定利率。

从施行主体来望,美国的转按揭政策由当局主导,设立特定目的机构来收购银行的存量房贷,既包管了贸易银行的资产欠债表康健,又确保了按揭政策施行的范畴以及结果;日本则经由过程立异合同条目,如“Flat 35”提供的持久固定利率贷款,来吸引乞贷人入行转按揭,从而下降利率危害。