2023年三季度,在“认房不认贷”等救市政策延续出台后,天下楼市体现若何?本日,感德梁行发布《2023年第三季度天下室第市场研究》陈述显示:

·房地产开发企业到位资金延续降低,地产开发投资降幅继续下探

·保交楼政策效劳下,室第完工面积同比延续提速至20.1%

·三季度天下室第新居贩卖均价较二季度降低6.4%至每一平方米10,706元

·24城新居供需两弱,第三季度供给量、成交量同比降幅超2成

·陪伴中国房地产市场的调整,室第新居市场的总体规模预计将有所紧缩

房地产开发企业到位资金延续降低,地产开发投资降幅继续下探

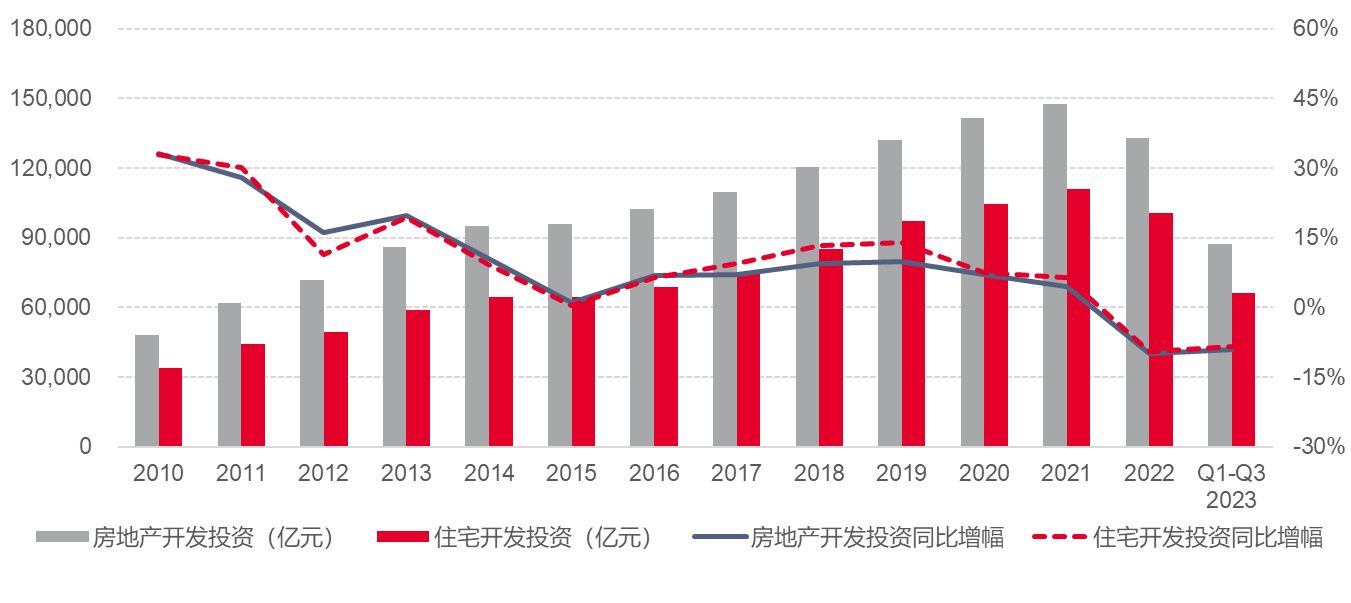

前三季度,天下固定资产投资同比增加3.1%,增速较1-6月归落0.7个百分点。受房地产开发投资延续下行的拖累,固定资产投资增速自年头以来已经一连7个月降低。此中,天下房地产开发投资同比降低9.1%,降幅较1-6月扩展1.2个百分点;室第投资同比降低8.4%,降幅较1-6月扩展1.1个百分点。上半年部门都会楼市小阳春未能延续为楼市注进信念,资金流进房地产市场的速率延续放缓,房地产开发企业到位资金前三季度累计98,067亿元,同比降低13.5%,且已经一连降低18个月。

图1:天下房地产及室第开发投资走势变革

资料来历:国度统计局、感德梁行研究部

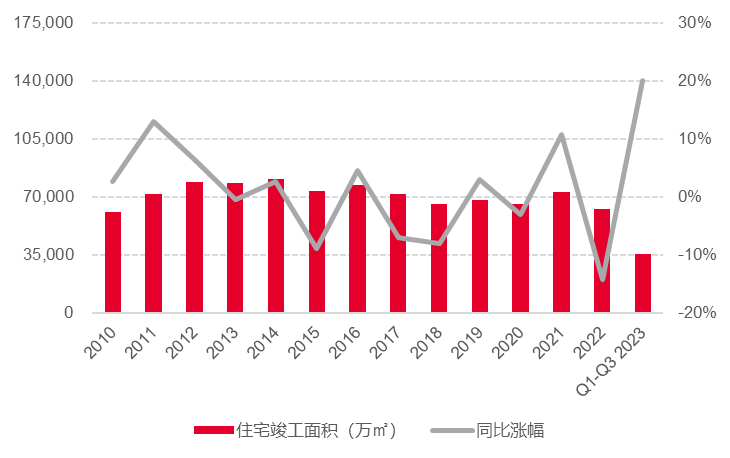

保交楼政策效劳下,室第完工面积同比延续提速至20.1%

前三季度,天下室第新动工面积同比降低23.9%,降幅较1-6月收窄1个百分点;室第完工面积同比增加20.1%,增速较1-6月扩展1.6个百分点,“保交楼”政策结果延续呈现。但相较于曩昔十年间连年超10亿平方米的新动工面积,2022年天下室第新动工面积起头年夜幅下滑近四成,2023年前三季度仍然持续显著下行趋向。这象征着,一方面将来供给的萎缩将影响新居市场的规模,另外一方面也必定水平局限需求的开释。

图2:天下室第完工面积及增幅积年走势变革

资料来历:国度统计局、感德梁行研究部

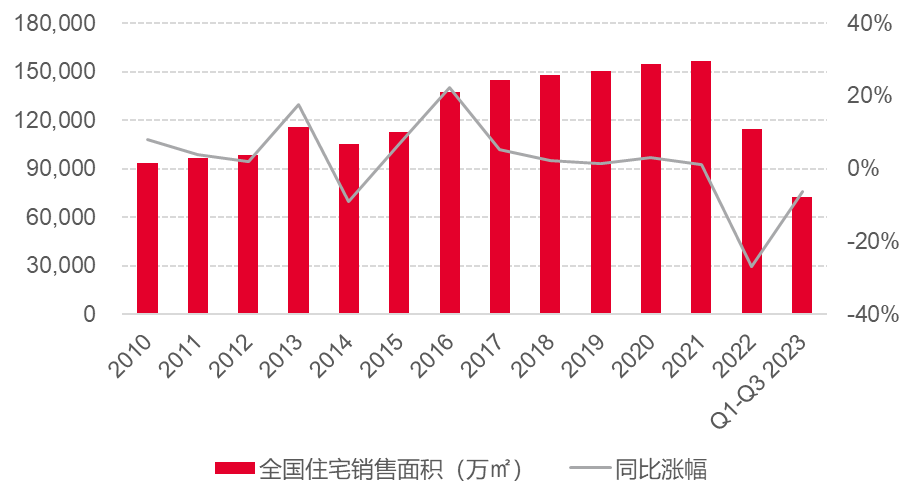

前三季度室第贩卖面积同比降低6.3%,降幅较上半年扩展3.5个百分点

前三季度,天下室第贩卖面积72,770万平方米,同比降低6.3%,降幅较1-6月扩展3.5个百分点,尽管二三季度针对需求真个调控政策不竭优化,但室第市场需求仍在萎缩。当前楼市显现供需两弱的处境,供给端延续近两年的房地产投资下滑,新动工量的削减,处在债务及贩卖归款压力下的房企难将手中资金用于拓铺新项目入而影响将来供给;需求端尽管多地松绑优化了购房政策,放宽了刚需及改善型需求的进市前提,但在房企暴雷的负面影响下,市场需求选择张望,楼市信念仍待恢复。

图3:天下室第贩卖面积走势变革

数据来历:国度统计局,感德梁行研究部

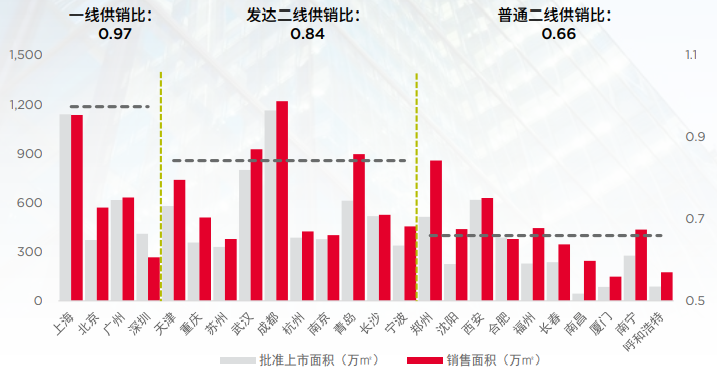

重点都会新居供需两弱,三季度24城供给量、成交量同比降幅超2成

三季度,24个重点都会成交量同比削减20.7%,环比削减24.2%,发达及平凡二线都会月均成交量均降低至近三年最低程度,环比二季度分别降低31.8%及28.5%。市场体现疲软除了了与需求归落相干外,新增供给的削减亦是市场体现疲软的主因之一,三季度24个重点都会供给量同比削减24.7%,环比削减16.2%。

畴前三季度供需瓜葛来望,发达及平凡二线都会供需比仅为0.84以及0.66,供给不足限定了需求的开释。而一线都会在0.97的供需瓜葛下,供给及成交也均有16%摆布的下滑。

图4:24个重点都会各级都会新建室第核准上市道市情积与贩卖面积比拟(2023年前三季度)

资料来历:CREIS、部门都会规土统计部分、感德梁行研究部

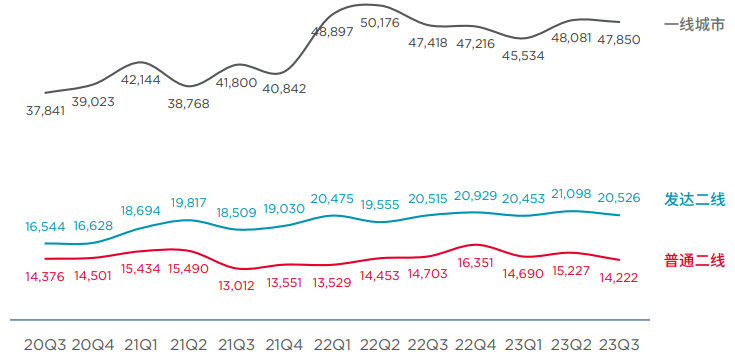

1、二线重点都会新居成交均价环比全线归落

三季度,一线、发达二线及平凡二线都会新居均价环比二季度分别降低0.5%、2.7%及6.6%。尽管二季度部门高捧住宅产物的成交布局性拉高了总体重点都会的代价,但在需求萎靡、房企加年夜购房优惠力度等实际压力下,三季度重点都会房价泛起归落。

预计四时度重点都会均价或者将小幅归落,一方面三季度优化了购房调控政策,从中央下降贷款利率,银行认房不认贷,到处所松绑年夜量城区限购等政策,颠末一个季度的消化,政策效劳或者将在四时度集中开释,刺激更多刚改型、品质晋升型购房需求。另外一方面,部门都会限购区域逐渐取缔,天下室第市场分解将加倍激烈,资金将入一步向重点都会汇集。

图5:24个重点都会新居均价季度走势比拟(单元:元/平方米)

资料来历:CREIS、部门都会规土统计部分、感德梁行研究部

感德梁行研究院副院长、华南及华中区研究部董事张晓端阐发,三季度购房相干政策延续优化,包含一线都会在内的重点都会相应中央招呼,纷繁出台了“认房不认贷”等放松性政策。政策端踊跃调整,助力楼市购房需求的恢复,但市排场并未显现立竿见影的结果——前三季度天下室第贩卖面积同比降低6.3%,降幅较上半年扩展3.5个百分点,需求延续走弱。房价下行走势更趋较着,70城中1、二手室第房价环比降低都会数目继续扩展,占比分别达77.1%以及92.9%,需求疲软还是当前楼市苏醒乏力的基础阻碍之一。

同时,自2022年以来房地产投资延续下滑对供给端也发生负面影响,新居供给量下滑至低位。本年前三季度,重点24城核准上市道市情积同比削减9.2%,单第三季度同比降幅高达24.7%,而且2022年来新动工面积的年夜幅降低还将延续影响将来供给量——可以预感,陪伴着中国房地产市场的调整,室第新居市场的总体规模将有所紧缩。

感德梁行年夜中华区副总裁、华南及华中区董事总司理程家龙暗示,贩卖归款仍然是房企资金归流的主要途径,预计第四时度新居供给量有看加年夜。叠加各类促销让利勾当切实下降购房本钱,利率下行、认房不认贷等政策利好,先期供需两头政策组合拳效劳的逐渐阐扬,楼市成交暖度有看于年末升温。市场延续恢复另有赖于信念的重塑,这此中既包含政策对付各种购房需求限定的解绑、房地产行业恢复不乱康健成长,也包含房地产投融资情况的改善、入而动员供给真个修复,更与住民收进及就业的不乱、宏观经济面的坚实支持密不成分。