4月10日,深圳市房地产中介协会举行深圳房地产中介行业高质量成长探索论坛,《2023年度深圳市房地产中介行业白皮书》(如下简称白皮书)也一同发布。

感德梁行研究院副院长、华南及华中区研究部主管及董事张晓端颁发了《知微杜渐,贸易地产视角下的楼市逾期》,分享了当前深圳贸易地产成长情势阐发及贸易地产将来成长远景及挑战。

另外,白皮书中深圳华夏、感德梁行两家机构也对深圳写字楼市场做了具体的先容。咱们在这里对白皮书以及张总的演讲内容做一个交融总结,谈谈当前深圳写字楼近况,和将来写字楼的成长展望。

(如下数据及图片图表,均来自深圳华夏、感德梁行两家机构)

深圳写字楼往化难,2023年一手批售告急“刹车”!

可见深圳一写字楼往化难,已经经成为不争的究竟,这也致使深圳一手写字楼批售在这几年做了告急“刹车”。

据深圳华夏研究中间统计,2023年,深圳共批售办公项目12个,批售面积供应30.5万平,同比下滑了64.6%。从下图可以望到,2023年深圳一手办公批售量是近10年的最低,不足2018年批售岑岭期供给量的20%,连2022年批售的一半都不到。

尽管深圳写字楼今朝的成友谊况也长短常低迷,可是从2023年全年的成友谊况来望,实在相比于这几年来讲,根基以及前两年是持平的,没有入一步下滑。

凭据深圳华夏研究中间数据显示,2023年一手办公成交2463套,同比降低18.1%:成交面积42.7万平,同比上升12.5%。

这里有两个数据可以存眷下:

第一,2023年,写字楼成交量年夜于批售量,整年批售了30.5万平,消化了42.7万,在写字楼供给告急刹闸的这么一个条件下,写字楼没有“越堆越多”,仍是真正意义上“往库存”。

第二,2023年,成交套数还在降低,成交面积却上升了,买客越买面积越年夜。这就象征着,对付写字楼如许一个比力特殊的产物,平凡的投资客已经经不出场了,留下的或者者说今朝吸引的,仍是真实的豪客或者公司。

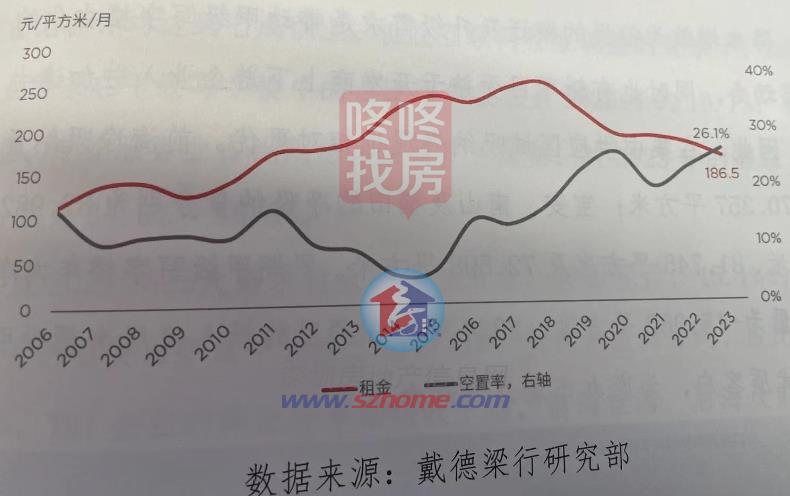

深圳写字楼房钱,重归10年前,乃至比2014年还要低!

平凡人不敢“玩”写字楼,另有一个首要的缘由,是因为深圳写字楼房钱的延续走低,与空置率走高。

据感德梁行的数据显示,截至2023年底,深圳甲级写字楼均匀房钱为186.5元/月/平方米,几近归调至2013年的程度。而同时空置率也是水长船高,到达26.1%。

2024年一季度,深圳甲级写字楼空置率更是在新供给影响下环比上涨0.9个百分点至27.0%。

今朝,深圳第一季度写字楼房钱程度已经经归到10年前程度,乃至比2014年的代价还要低!

深圳写字楼房钱下滑,已经经是近几年一个旧调重弹的话题,从2014年-2015年,深圳写字楼房钱程度有个快速的上涨之后,一直到2018年一直连结着高房钱。

然而,从2019年起头,深圳写字楼房钱起头一路下滑,与之相对于应的是,深圳写字楼空置率的一路走高。

(来历:感德梁行研究部)

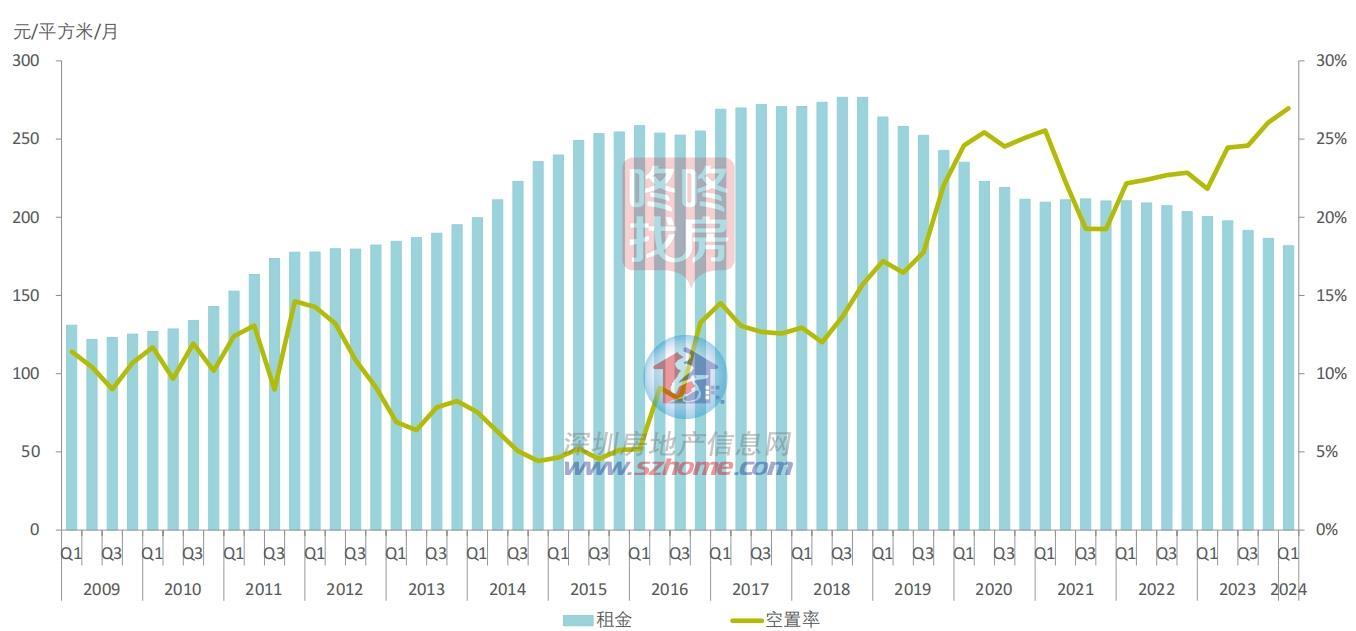

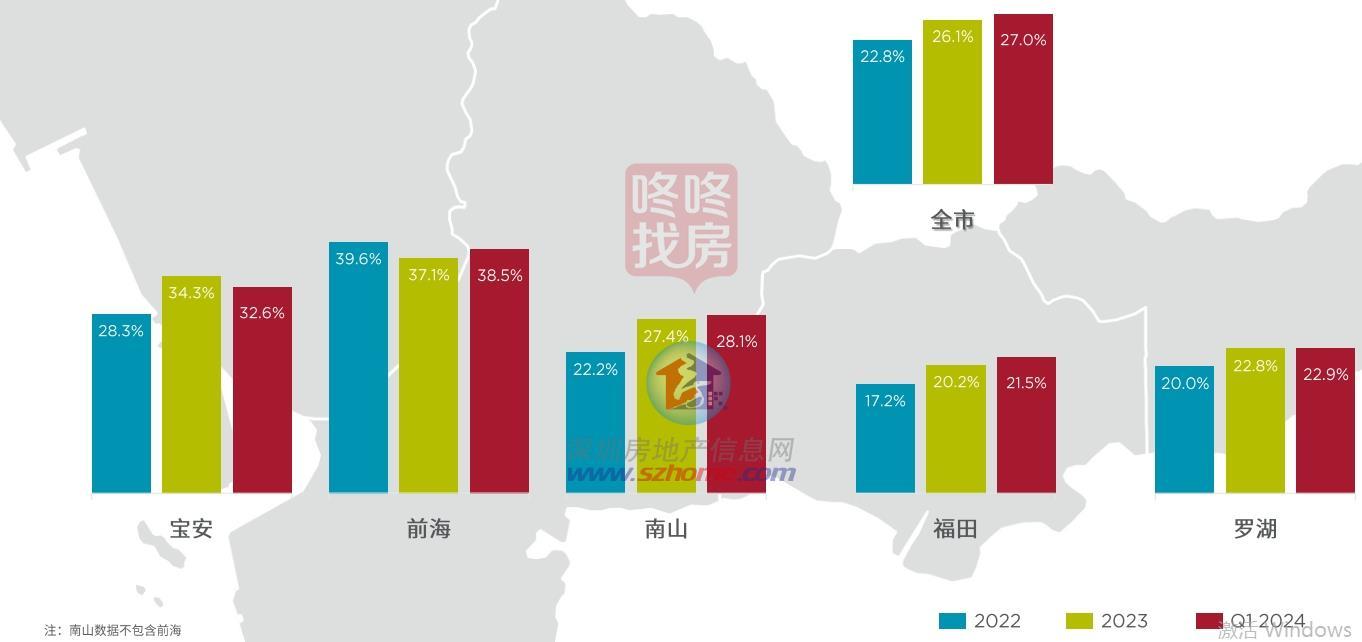

写字楼租客变少,深圳全市各区房钱入一步下滑。对应到各个区焦点区来讲,凭据感德梁行数据显示,2024年第一季度,深圳西部的空置率要较着高于东部,前海、宝安区、南山区空置率分别在38.5%、32.6%、28.1%,而福田区、罗湖区的空置率在22.9%、21.5%。

在房钱方面,深圳各区的均匀房钱已经经集体退出“2字头”,包含福田区。

福田区、南山区、宝安区房钱前三,分别是198.3元/月/平、183.5元/月/平、171.2元/月/平,前海、罗湖区房钱分别为149.0元/月/平、153.9元/月/平。

写字楼成交方面,2023年,福田、罗湖、南山的写字楼均匀成交价分别为4.2万/平、3.1万/平、5.0万元/平,较汗青最高点分别下跌29%、22%、29%。

(来历:感德梁行研究部)

各区空置率比拟:

(来历:感德梁行研究部)

一线都会中,深圳空置率最高!广州环境最佳

据感德梁行研究部门析,2023年,陪伴出产谋划建设勾当归反正常,焦点都会商办市场的供给量也患上以恢复。北上广深四座都会的甲级写字楼年度总供给量到达近7年的最高程度。

比拟四座都会,深圳的房钱程度在四座都会中排名第三,北京市、上海市、广州市、深圳市房钱290.7元/月/平、237.3元/月/平、146.1元/月/平、181.8元/月/平。

空置率方面,深圳堪称是远远领先,而广州空置环境环境最佳。北京市、上海市、广州市、深圳市空置率分别为18.3%、16.3%、12.9%、22.7%。

截至2027年将来供给量方面,深圳也是预计供给量最年夜的,到达520.5万平,北京市、上海市、广州市分别为138.0万平、342.6万平、316.1万平。

(来历:感德梁行研究部)

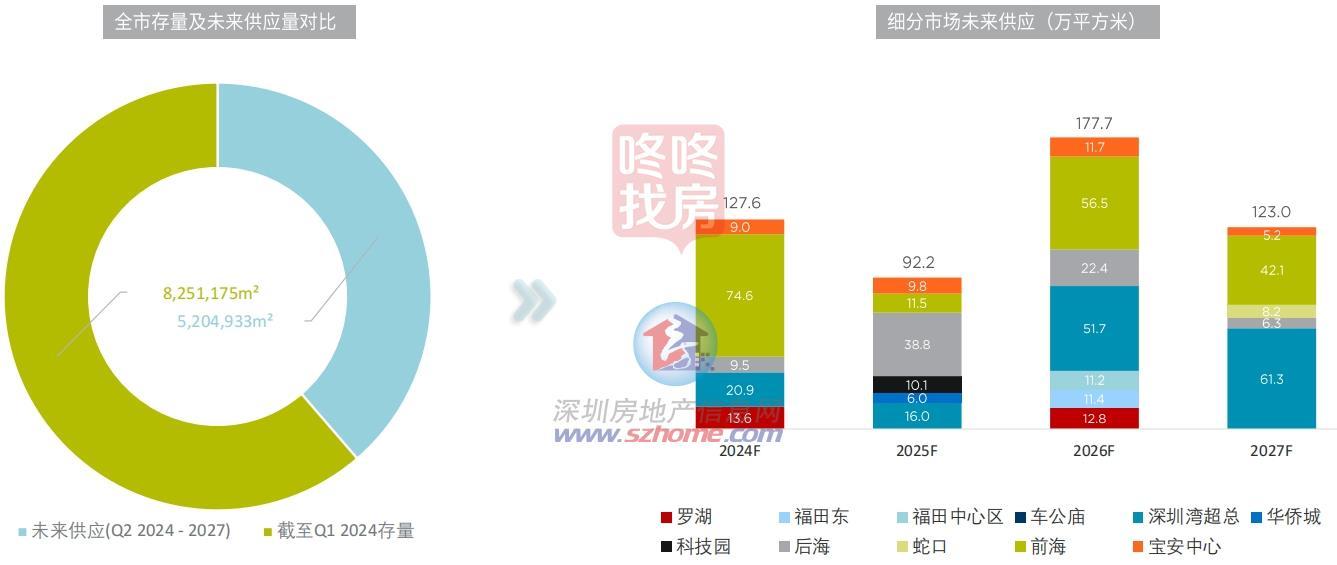

年内还将有近120万平写字楼规划投用,近六成在前海

感德梁行研究院副院长、华南及华中区研究部主管及董事张晓端阐发,专业服务、金融及TMT仍然是深圳甲级写字楼市场最主要的需求来历,一季度三年夜行业的租赁面积占比超5成。

此中律所、战略咨询、证券、险资等行业均有年夜面积租赁成交。TMT类需求体现有所分解,游戏、电商有扩张动作,而为地产等市场下行行业提供软件或者体系服务的企业需求则有所紧缩。

2024年内还将有近120万平方米的甲级写字楼规划投进使用,且有近六成位于前海,遭到市场及本钱节制等身分的影响,部门项目的延期进市将必定水平上减缓供给压力,但总体市场压力仍不成小觑,预计房钱程度还将延续归落。

将来,谁是写字楼需求主力?据感德梁行研究部门析,将来,在宏观经济踊跃身分的不竭堆集下,写字楼市场的需求提振值患上等待,连系深圳在人工智能、金融科技、云计较、生命科学、空天技能等领域的成长,新领域的机遇与突破有看带来新的需求。

另外,2023年9月,深圳商办物业对付港澳同胞铺开“限外令”。

据深圳华夏的成交数据显示,2023年,港人在深圳写字楼市场的成交宗数、成交金额同比增加94%、876%,乃至泛起一笔金额逾2亿元的年夜宗买卖。

港人北上高潮愈来愈旺的年夜趋向下,港人置业深圳写字楼也会愈来愈多。

深圳全市写字楼将来供给预计环境:

(来历:感德梁行研究部)

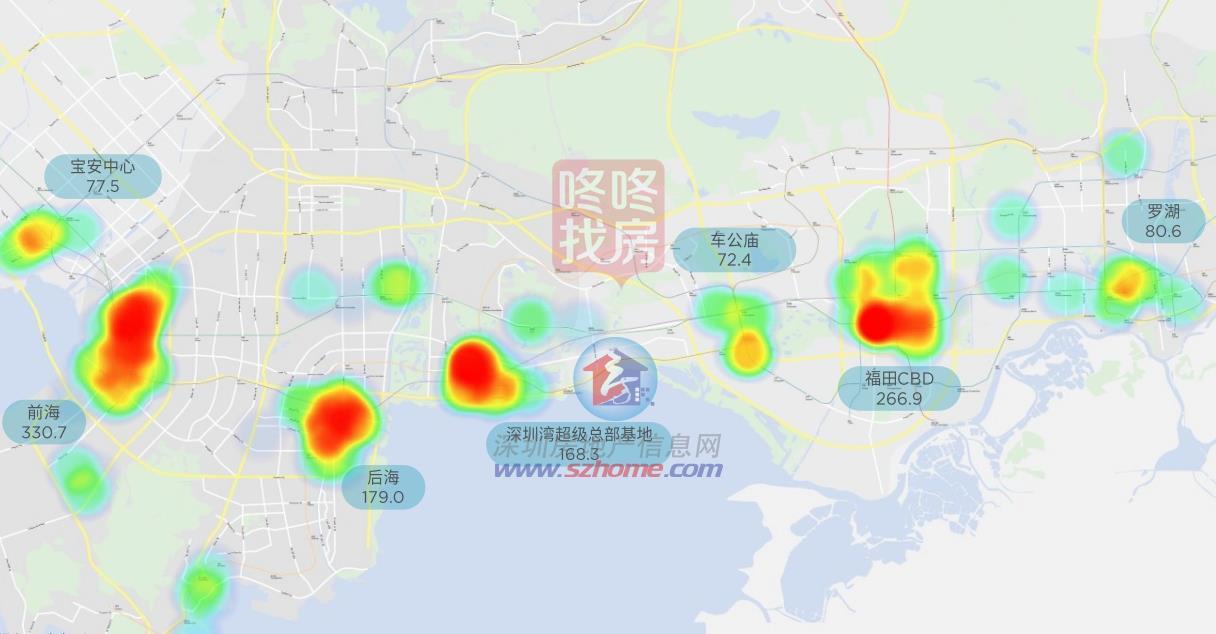

2027年预计存量规模与散布

(来历:感德梁行研究部)