构建ESG评价系统是ESG系统建设的首要根本性事情。在“双碳”方针推进下,我国已经经开端创建起以羁系部分指导为主的ESG管理系统,可是海内ESG评价系统还处于初探阶段。一方面还没有形成权势巨子的、同一的评价尺度,另外一方面,企业也没有形成尺度的ESG信息披露口径,企业ESG信息披露质量不高。

近日财务部发布了《企业可延续披露准则——根基准则(征求定见稿)》(如下简称“《根基准则》定见稿”)首次明确提出了“国度同一的可延续披露准则系统”这一首要顶层设计,为ESG评价系统建设奠基坚实根本,成为中国ESG成长历程中的首要里程碑。

跟着可延续披露准则系统的创建以及完美,针对分歧行业的详细准则以及针对重点议题的准则运用指南也将逐渐形成。房地产作为国平易近经济支柱工业,因为其工业链条长,对情况以及社会等领域影响面广,在行业高质量成长过程中,创建适宜行业需求的ESG评价尺度以及系统相当首要。

1、我国ESG评价系统近况

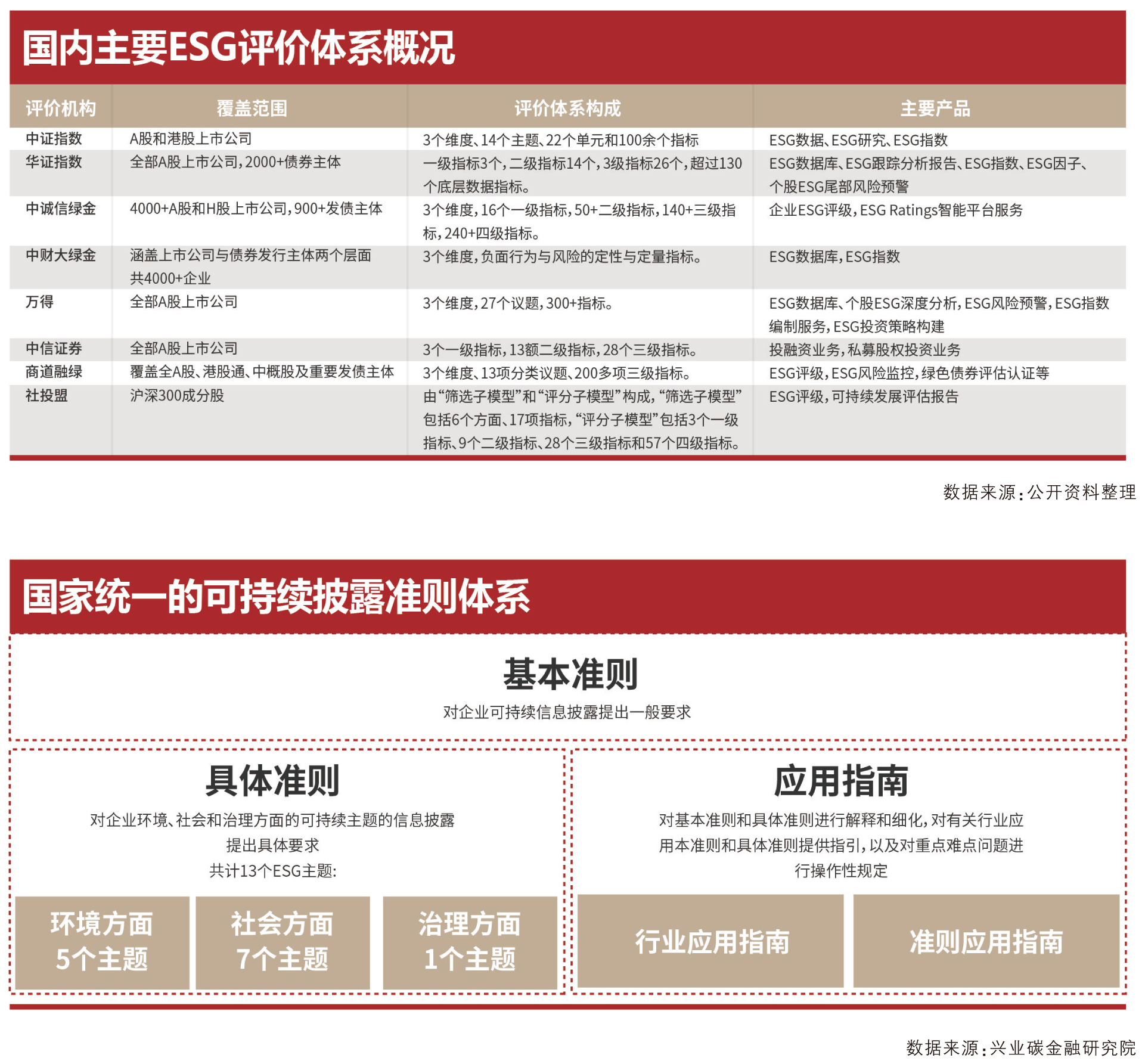

今朝国际上ESG评级机构浩繁,开端形成为了相对于主流的ESG信息披露框架以及评级系统。因为我国与西方国度经济成长阶段、成长模式分歧,ESG评级系统也不克不及彻底套用。跟着我国ESG信息披露强化,海内也涌现出一批致力于ESG研究以及评价系统建设的机构,此中除了了评级机构、指数公司、资管机构外,数据服务商、学术机构以及咨询服务公司也推出了各自的ESG评价系统。比方中证指数、华证指数、中诚信绿金、中财年夜绿金、万患上、中信证券、商道融绿、社会价值投资同盟(社投盟)等。

在研究议题上,各家机构虽存在较年夜差别,但根基环抱情况、社会以及公司治理三年夜维度开展。在情况维度重点存眷碳排放、能源操纵、水资本操纵、废料处置、废料处置、生态庇护等议题;在社会维度重点存眷社会责任、人权庇护、社区投资、职业品德等议题;在公司治理维度股东治理、治理布局、信息披露、管理运营等议题。别的,具备中国国情特性的墟落振兴、配合敷裕,甚至本年提出的新质出产力同样成为ESG研究重点存眷的议题。

在笼盖范畴上,中证指数主要针对A股以及港股上市公司,华证指数针对全数A股上市公司以及2000多家债券主体,社投盟笼盖沪深300成份股,中债笼盖近5000家公募信誉债刊行主体,商道融绿笼盖1700多家上市公司,中财年夜绿金笼盖上市公司与债券刊行主体两个层面总计4000多家企业,中诚信绿金笼盖4000多家A股以及H股上市公司以及900多家发借主体。整体上望,我国ESG评价系统笼盖范畴相对于有限,主要由于今朝还没有形成同一的信息披露规则,ESG信息披露质量以及透明度不高。

在评价系统组成上,尽管各研究机构根基环抱情况、社会以及公司治理这3个维度开展,可是在详细指标设置上存在较年夜差别。比方中证指数评价系统包含3个维度(情况、社会以及公司治理)、14个主题、22个单位以及180余个指标;华证指数评价系统包含一级指标3个,二级指标14个,三级指标36个,和跨越130个底层数据指标;商道绿金评价系统包含3个维度、13向分类议题、200多项三级指标;万患上评价系统包含3个维度、27个议题、300多个指标;中信证券评价系统包含3个一级指标、13个二级指标以及28个三级指标,跨越130个底层数据指标。因为各机构评价指标、评价方式千差万别,评出的效果也存在较年夜差别。跟着ESG信息披露规则以及尺度的入一步完美,ESG评价系统亟待规范。

2、房地产ESG评价系统探索

房地产工业链条长,对情况以及社会等领域影响面广,公司治理难度年夜,存眷的议题与其他行业存在较年夜差别,是以有需要创建起顺应行业成长的ESG指标以及评价系统。

从国际主流ESG尺度来望,房地产行业ESG成长存眷点主要聚焦在公司治理、绿色建筑、人力资源以及能源管理等方面。从海内环境望,情况维度是存眷的重点。鉴于房地产粗放的成长模式以及传统制作方法对情况的影响,在“双碳”方针下,重点存眷绿色工程及建筑、绿色质料以及技能使用、排放物及烧毁物管理、应答天气变革及温室气体排放等议题。社会维度重点议题包含产物平安及质量、职业康健与平安、对社区的影响、供给链管理。出格是在当前市场情况下,保交房、保障购房者正当权柄、介入都会更新以及保障房建设等应该纳进社会维度的首要考量指标。在企业治理维度,存眷企业的内部管理以及决议计划机制,包含公司治理布局、信息披露、危害管理等方面。

比年来,一些ESG研究机构以及行业组织起头存眷房地产ESG研究,也在测验考试推出相干评价尺度以及评价系统,但整体上还处于初探阶段。

2023年,在中国房地工业协会室第技能委员会支撑下,友绿联合中国绿发、华润置地、招商蛇口等房地产企业体例了《房地产企业ESG评价尺度》。该评价尺度鉴戒了国际ESG尺度,尤为是国际可延续准则理事会(ISSB)发布的国际财政陈述可延续披露准则的原则以及要求,交融了配合敷裕、党建、墟落振兴等中国特点的议题。

该评价指标系统由根基盘指标B、情况指标E、社会指标S、企业治理指标G等四类指标构成,评价分为全项ESG评价及单项评价,全项评价即对四个一级指标均入行评价,单项评价即只对评价系统中四个一级指标中的某一项指标入行评价。

根基盘指标包含财政稳健、谋划绩效、研发团队、资金投进、常识产权、技能尺度、营业多元化、专利许可等8个分项,下设19个子项;情况指标包含绿色建筑、情况数据、碳排放数据、应答天气危害等4个分项,下设10个子项;社会指标包含了员工福利、都会建设、社会责任、行业承认等4个分项,下设21个子项;企业治理指标包含轨制化、尺度化、数字化、管理绩效、智能建筑等5个分项,下设13个子项。

虽然该评价指标系统在指标拔取、指标权重等方面纷歧定完美,评价方式上未必严谨,但究竟结果开端创建起了行业的评价指标系统框架。基于该评价系统,近期上海易居房地产研究院以及克而瑞配合发布了《2024房地产公司ESG测评研究陈述》,拔取55家典范房企为样本入行了ESG评价,也算是对构建房地产ESG评价系统的有利探索以及测验考试。

3、ESG信息披露规则系统建设提速

ESG评价系统必要以高质量的企业ESG信息披露作为支持。跟着全世界对情况、社会以及治理(ESG)问题的存眷,增强企业可延续信息披露逐渐成为年夜势所趋。可是,今朝我国企业关于可延续信息的披露大都为志愿举动,且所依据的尺度很不同一,晦气于鉴证、评级以及羁系等事情的展开。

为领会决这一问题,5月27日财务部发布了《企业可延续披露准则——根基准则(征求定见稿)》,第一次明确提出了“国度同一的可延续披露准则系统”这一首要顶层设计以及战略计划,为我国同一的可延续披露准则建设拉开序幕。《根基准则》定见稿划定了可延续信息披露方针以及信息使用者,并对披露方针所触及的首要性原则、首要性评估、汇总以及分化和相等性方式等予以明确。在信息质量要求方面,划定了企业披露的可延续信息应该知足靠得住性、相干性、可比性、可验证性、可理解性以及实时性等6项要求。在披露要素上划定了企业披露的可延续信息应该包含治理、战略、危害以及机会管理、指标以及方针,和每个要素下必要披露的内容。

依照战略计划,可延续披露准则系统包含根基准则、详细准则以及运用指南三部门,此中运用指南包含行业运用指南(针对特定行业)以及准则运用指南(针对重点议题)。整体方针是到2027年,我国企业可延续披露根基准则、天气相干披露准则接踵出台。到2030年,国度同一的可延续披露准则系统根基建成。

有了国度同一的可延续披露准则系统作为支持,ESG管理系统、评价系统将加快构建。