2024年已经颠末半,尽管土地市场显现“点状归热”态势,但房企投资拿处所面却未有较着转机。

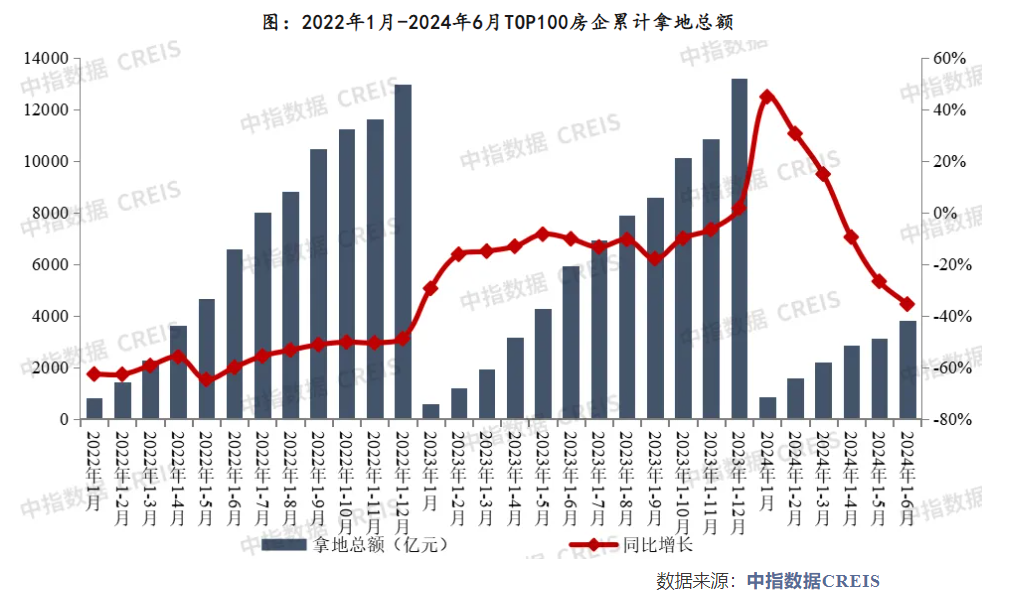

克而瑞数据显示,上半年,投资百强房企拿地金额总量为4204亿元,同比降低40%,降幅创2023年以来新高。仅三成贩卖百强房企仍在拿地,投资额较往年同期下滑的企业占比到达70%。出格是贩卖头部房企,本年以来拿地金额下滑幅度与其贩卖事迹排名形成强烈反差。

从融资端来望,据中指研究院统计,上半年,房地产企业债券融资总额约2822.9亿元,同比降低26.1%。此中信誉债中,央国企刊行规模占比达93%,较上年同期增长3个百分点;平易近营房企以及夹杂所有制房企的刊行规模占比力上年同期均较着降低。

“房地产投资规模主要与拿地、施工有关,当前房地产企业施工面积、拿地规模在延续降低。国度统计局前5月数据显示,天下房地产开发投资40632亿元,同比降低10.1%,是以将来几个月房地产投资规模仍不乐观。”中指研究院企业研究总监刘水7月3日在接受《逐日经济新闻》记者(如下简称每一经记者或者记者)采访时指出,下半年开发投资规模同比降幅或者有收窄,但整年投资体现预计仍偏弱,

土地供求缩量,房企投资拿地“量进为出”

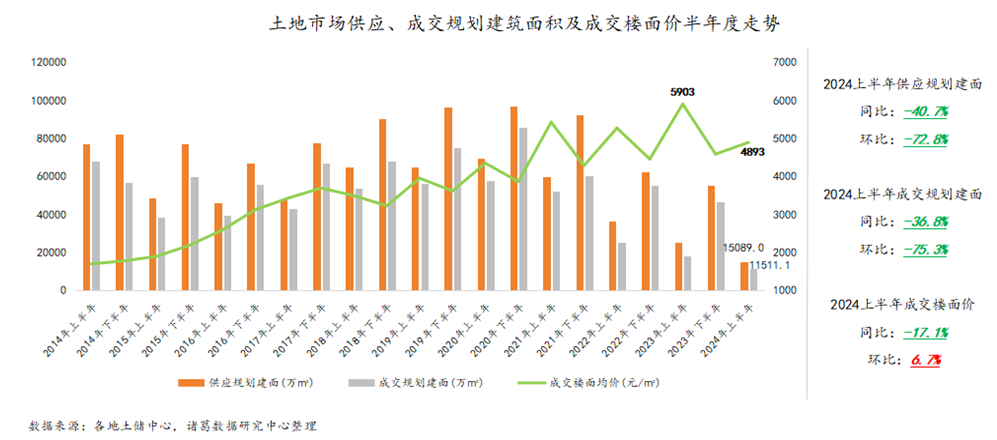

据诸葛数据研究中间监测数据,上半年土地供给计划建筑面积为15089万平方米,同比下跌40.7%;成交计划建筑面积11511.1万平方米,同比下跌36.8%;成交楼面价为4893元/平方米,同比下跌17.1%。

中指研究院统计显示,上半年天下重点22城中有20城发布了2024年供地规划,土地供给规模总体同比降低约10%。此中,一线都会供给缩减至多,到达60%,但在楼面均价上升12.5%的环境下,土地出让金降低幅度削减到了37%;二线都会的土地供给面积、成交面积、土地出让金同比降低均超四成;三线都会的楼面均价降幅最年夜,到达15.3%,叠加成交面积缩减,土地出让金规模同比降低了44.3%。

从区域来望,上半年长三角TOP10企业拿地金额以776亿元继续领跑四年夜都会群,京津冀TOP10企业拿地金额以749亿元位列第二,中西部以及年夜湾区TOP10企业拿地金额分别为326亿元以及264亿元。

详细到都会,上半年,上海、杭州、北京、成都、宁波、长沙等多地优质地块暖度较高,多宗地块触顶或者溢价率在30%以上。本年一季度,22城各月土地成交溢价率均在8.5%以上;二季度起土拍分解加重,成交溢价率延续下行,仅上海、杭州、成都等地部门地块尚能竞拍出高溢价率。

值患上注重的是,上半年,仅三成贩卖百强房企仍在拿地,乃至头部央国企投资拿地的步调也起头年夜幅放缓。

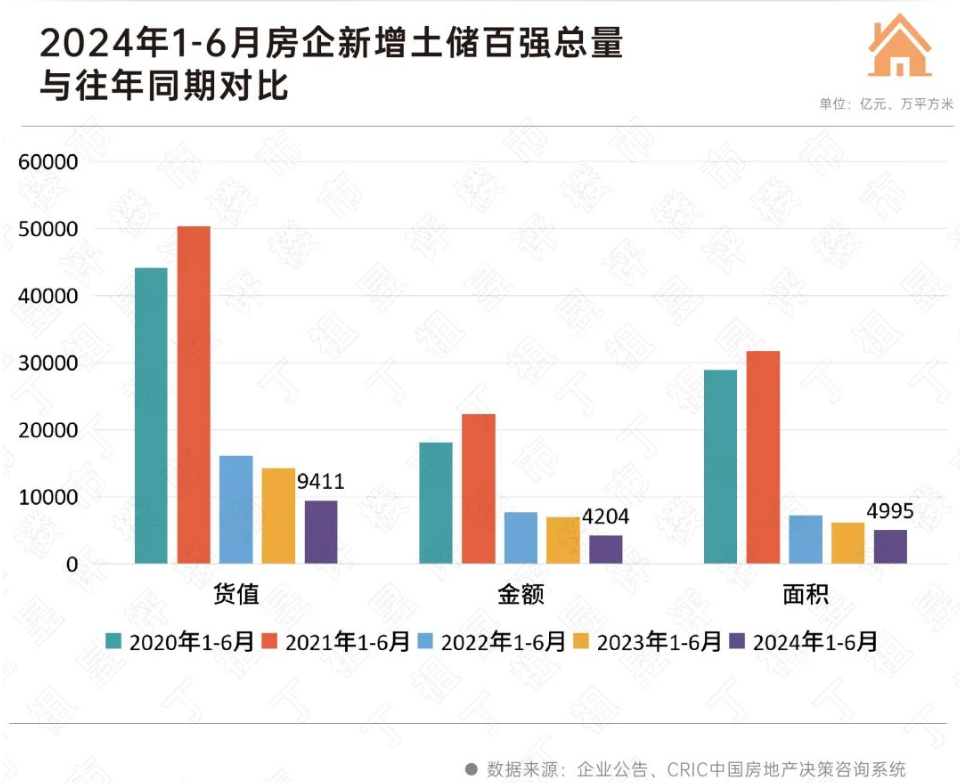

据中指研究院统计,上半年百强企业上半年拿地总额3801亿元,同比降低35.8%。此中,权柄拿地金额跨越200亿元的房企只有建发房产以及中建壹品两家央国企;权柄拿地金额跨越100亿元的房企为10家,尽年夜大都也是央国企。

重新增货值榜来望,上半年全口径新增货值跨越500亿元的仅有建发房产一家,还有10家房企新增货值跨越200亿元。建发房产、华润置地以及中建壹品分别以513亿元、374亿元以及410亿元位列新增货值榜前三。TOP10房企权柄新增货值总额3229亿元,占TOP100企业总额(8896亿元)的36%。

同时,百强房企拿地贩卖比仍走低。据克而瑞,贩卖百强房企上半年拿地贩卖比降至0.14,比上月末再减0.01;TOP10房企拿地贩卖比为0.15,各梯队拿地贩卖比均低位盘桓。

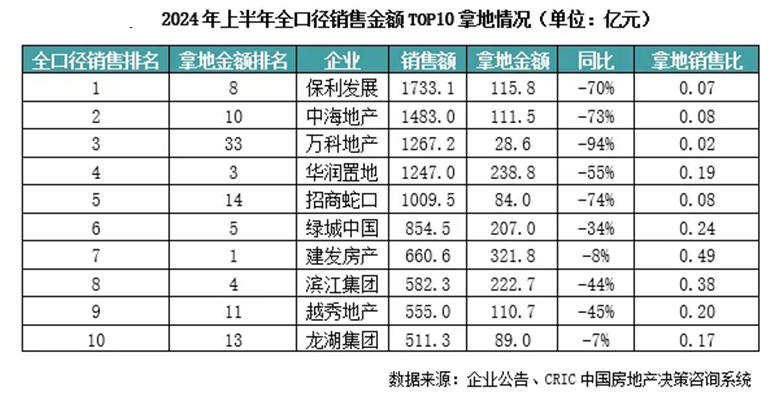

出格是头部房企,本年以来拿地金额下滑幅度与其贩卖事迹排名形成强烈反差。此中,保利成长的拿地金额同比降低70%,中海地产降低73%,万科降低94%。相较而言,建发房产、龙湖团体、绿城中国以及滨江团体等房企拿地则体现相对于踊跃,拿地贩卖比也连结在行业均匀程度之上。

据诸葛数据研究中间监测数据,上半年国央企权柄拿地金额占比40%,较2023年持平;处所城投权柄拿地金额占比由上年44%降至42%,但总体占比依然处于稍微领先职位地方;平易近营房企占比依然最小,由2023年的16%升至18%。

记者注重到,受制于土地供给缩减以及资金承压,“量进为出、焦点聚焦”成为当下大都房企投资拿地的策略。

以龙湖团体为例,上半年其在北京、上海、杭州、成都等7个都会共得到7宗土地。如位于上海奉贤新城的地块邻接地铁,此前龙湖团体在该板块已经经结构了春江天玺等多个室第项目以及两个天街项目;在成都得到的金牛区一环内地块,是蓉北商圈的焦点地段,交通、贸易、教诲、医疗等都会配套完美。

龙湖管理层在6月份的股东年夜会上透露,龙湖在拿地策略上“以销定支”,严守投资刻度,优中选优,掌控好投资节拍,高度聚焦在一二线高能级都会。

而深耕杭州及浙江区域的滨江团体,上半年权柄拿地金额排名行业第4、权柄新增货值排名行业第六。滨江团体微信公家号颁布,上半年共斩获10宗地块,旗下共有12个项目全新动工。

入进6月份,房企投资下行趋向有所改变。克而瑞重点监测的30家房企单月投资金额288亿元,环比上升101%。究其缘由,一方面是5月份基数较低,另外一方面南京、合肥等焦点都会在年中推地吸引规模企业踊跃介入,如保利成长、中海地产、华润置地、建发房产等央国企在焦点都会发力,建发房产单月拿地金额超80亿元。

融资规模降低,房企仍面对较年夜偿债压力

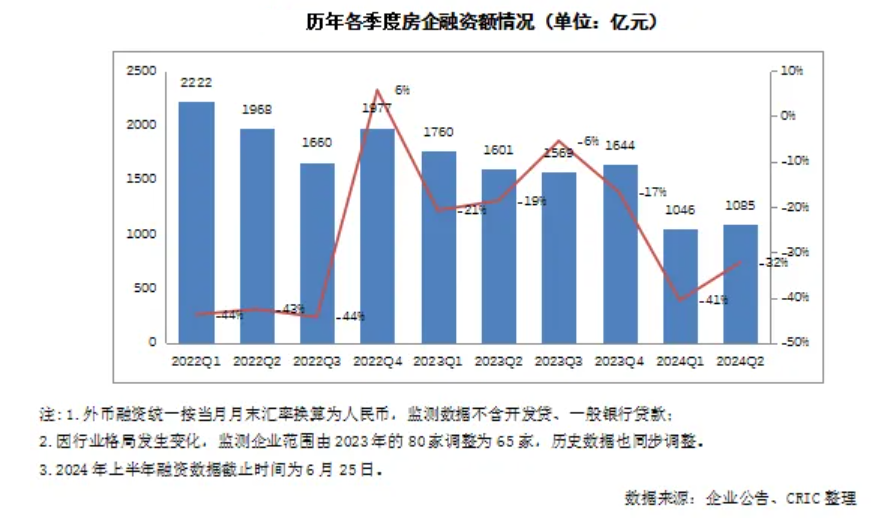

从融资端来望,上半年房企的融资规模仍在降低。

据中指研究院统计,上半年,房地产企业债券融资总额约2822.9亿元,同比降低26.1%。信誉债同比降低21.9%,海外债降低54.8%,ABS降低33.3%。此中信誉债中,央国企刊行规模占比达93%,较上年同期增长3个百分点;平易近营房企以及夹杂所有制房企的刊行规模占比力上年同期均较着降低。

另据克而瑞数据,从积年65家典范房企的融资总量来望,2024年上半年融资总量为2131亿元,同比降低37%。从季度体现来望,一二季度分别同比下滑了41%及32%。

而境外债刊行仍处于封冻状况。据克而瑞数据,上半年仅监测到越秀地产以及五矿各刊行了一笔境外债券,票息分别为4%及4.6%。

“因为当前房地产市场没有产生较着改善,金融机构等对行业预期依然较弱,下半年房企融资仍将体现为降低。另外,房企融资越多欠债越多,后期偿债压力也会越年夜,而部门企业注意稳健谋划,会自动削减欠债规模,适度削减融资。”刘水暗示。

不外,因为顺遂融资的房企年夜可能是谋划稳健的企业,是以融资本钱反而体现为年夜幅降低。刘水指出:“上半年,房企债券融资均匀利率较上年同期降低0.7个百分点至3.1%,此中信誉债、海外债、ABS均匀利率分别为3.03%、5.6%、3.09%,分别较上年同期降低0.6二、1.6六、0.66个百分点。”

另据克而瑞统计,上半年房企总体新增债券类融资本钱3.17%,较2023年整年降低0.43个百分点。