图虫创意/供图 潘玉蓉/制表

证券时报记者 潘玉蓉

9月25日,各年夜银行行将启动对存量房贷利率的批量调整。在此之际,主打“房贷置换”的谋划贷市场并未消声匿迹,有贷款中介抢客乃至更踊跃了。

谋划贷背规入进房地产市场是多年的恶疾,贷款中介之以是敢“拍胸脯”包管放贷,仰仗的是其暗地里一套完备的分工、分润系统。据记者查询拜访领会,这此中包含壳公司买卖、假谋划流水炮制、记账公司养壳、联系关系账户委托支付等环节。

贷款质料全套作假,经手银举动何不查?在被问到为什么“不怕查”的时辰,一名中介职员道出了他的营业逻辑:如今是银行追着客户贷款,维护还来不及,为何要查?

本轮谋划贷“涉房”,布景以及以去有所分歧。2019年以来,央行年夜力支撑普惠小微贷款,被算入普惠贷款口径的谋划贷利率也节节走低,这让背法背规举动有了套利空间。今朝有几多普惠贷款入进了房地产市场,尚无权势巨子统计,但在多方长处的同谋之下,其势头难遏。

算账:转换谋划贷,最高利差2%

近期,趁着存量房贷利率下调的热门,从事谋划贷营业的中介又掀起了一波新的营销攻势。

证券时报记者走入深圳福田一家成立了19年、自称为行业头部的担保公司望到,在这座高端商务写字楼里,半层楼的办公区域内容纳了近百名员工,事情状况井井有理。

存量房贷利率行将下调,对付房贷在身的人,是随行就市调整划算,仍是转谋划贷划算?该公司职员给证券时报记者算了笔账:“依照如今的LPR以及深圳的房贷利率下限,银行至多只能给你调整到4.5%,可是咱们可以做到3%,中心有1.5%的利差。300万贷款1年可以省下4.5万元利钱,10年就是45万元。”

如斯一算,即使是银行下调了房贷利率,与谋划贷相比,彷佛也少了几分“吸引力”。

截至6月末,我国小我住房贷款余额38.6万亿元。业内助士估算,天下有近1亿个首套房存量贷款合同,而此中因利率偏高面对协商调整的乞贷人约4000万户,触及贷款规模可能达25万亿元。利率调整后,这些乞贷人的均匀降幅约为0.8个百分点。

凭据今朝政策,在房贷包袱最重的北上广深,首套房房贷利率的下限在4.2%至4.75%之间,也就是说,年夜大都在2019年后签约的存量房贷,最低可如下调到4.2%。但据记者从广州以及深圳多家谋划贷中介处领会,现下谋划贷年化利率已经经降至3%至3.2%,与调整后的房贷利率还存在1.2~1.75个百分点的利差,这成为谋划贷中介们喊患上最清脆的噱头。

对付房贷利率更高的二套房购房者而言,因为谋划贷不存在首套与二套房之分,还可以赢得更年夜的利差。

于勇(假名)的存量二套房贷利率跨越5.1%,在不久前转成为了3.1%的谋划贷,利差约2%。贷款500万元,每一年少了10万元利钱付出。若是向银行申请降息,他的房贷可以降到4.5%,每一年可节流3万元利钱。恰是在这类比拟之下,谋划贷供需两旺,比年规模越滚越年夜。

“房贷转谋划贷是一种趋向。”上述深圳头部担保公司的营业职员暗示,本身干了10多年,如今是谋划贷利率最低的时辰。

被问及暗地里的危害,对方连连摇头,“银行如今是追着企业贷款,市场竞争剧烈,对有资产典质的客户,维护都还来不及,又怎会拒之门外?你只要正常还贷,不触发银行的预警体系,银举动甚么要查你?”

一名银行内部人士则坦承,本年以来,市场信贷需求不足,银行贷款门坎一降再降。“如今的普惠贷款有多容易拿到?只要往申请,年夜大都都能获批。”而有房产典质的属于优质客户,是银行争相服务的对象,利率天然低。

本轮降息周期中,消费贷、信誉贷利率降至今朝5%摆布逐渐企稳,而房产典质谋划贷利率则节节下滑。以广深为例,2022年市场主流的住房典质谋划贷产物利率在3.75%摆布,本年已经经跌到3.1%。不久前,广州有银行推出的谋划贷产物,利率更是跌破了3%。

分润:多环节瓜分服务费

中介之以是如斯笃定地为谋划贷的“靠得住性”打包票,源自暗地里有一套慎密分工的支撑链条。

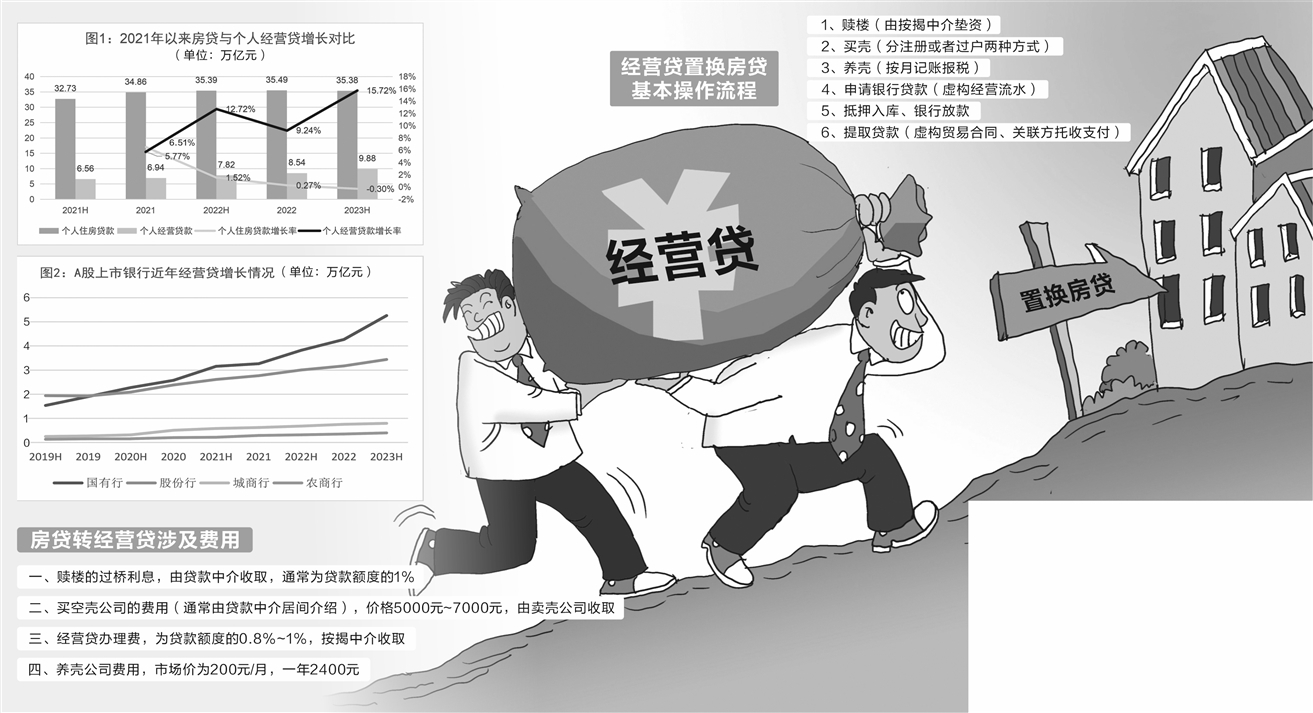

记者从广深多家中介机构领会到,申请谋划贷的条件是申请者名下必需有壳公司,是公司的股东或者者法定代表人。谋划贷置换房贷的根基操作流程分6步:赎楼(由按揭中介垫资)-买壳(分注册或者者过户两种方法)-养壳(按月记账报税)-申请银行贷款(虚构谋划流水)-典质进库、银行放款-提取贷款(虚构商业合同、联系关系方托出入付)。

整个进程中,贷款中介、卖壳公司、记账公司以及银行是四个不成缺乏的脚色。在转贷用度收取上,可以分四种。

第一种是赎楼的过桥利钱,由贷款中介收取,凡是为贷款额度的1%。

第二种是买空壳公司的用度(凡是由贷款中介居间先容),代价5000元~7000元,由卖壳方收取。“一般金额比力年夜的,好比跨越300万,咱们会建议买一家公司来操作。”

第三种是谋划贷打点费,为贷款额度的0.8%~1%,按揭中介收取,代价可以谈。

第四种是养壳公司用度,市场价为200元/月,一年2400元。

为了缩短分润的链条,一些贷款中介本身也养壳、设立记账公司,并宣称提供“知根知底、清洁平安”的买壳服务。“咱们只买公司净壳,不开对公账户,不会有任何对外的欠款。”

房贷转谋划贷进程中,最关头的脚色是银行,这也是各个贷款中介的“焦点竞争力”。“分歧银行的要求纷歧样,咱们将凭据您的天资以及需求匹配银行。咱们主要以及年夜行互助,年夜行额度充沛。”上述深圳头部公司人士对记者暗示。

一名银行业内部人士对记者暗示,要顺遂地做成谋划贷,银行里有两个脚色尤为首要,一是房贷按揭部分的客户司理,一个是小微企业信贷部分的营业司理。前者匡助顺遂赎楼,后者匡助顺遂入件并经由过程审核,其他的工作均可以交给中介来办。

除了了拥有公司外,向银行申请谋划贷必要知足诸多前提,好比证实公司正常谋划的流水、放款时所必要的采购合同、提款时受托支付的公司账户等等,贷款中介都能一应炮制以及放置。

利弊:转贷隐性本钱及危害不低

以打点300万元贷款转换为例,记者综合多家贷款中介的报价,前述四项用度之以及年夜约必要7万元~9万元。数万元转换本钱,象征着贷款人要转让2~3年所节流的利钱,一次性交给中介等相干方。

今朝房贷置换型的主流谋划贷是10年授信,每一3年重签一次,也有银行可以做到5年重签一次。“合同签下来后,贷款利率是固定的,重签的时辰可能会再谈。”

对付续签是否存在不肯定性,中介的语气十分轻松:“没有签不下来的。到时咱们可以帮您递质料,您本身在银行APP上签个字就行。”

数万元的转贷本钱不算低,但也未能拦截这个营业的繁荣。一部门人是在算账后被利差吸引,一部门人是由于谋划贷的了偿方法是先息后本,可以切实地下降房贷月供,另有人经由过程房贷转换谋划贷,套取更多流动资金。

然而大都贷款人其实不知道的是,上述算法只算了面前的利差,却没有算危害账,没有算背规本钱。

谋划贷,因此企业主、个别工商户为服务对象,为知足企业谋划所需而发放的贷款。房产典质谋划贷是银行最传统的信贷产物之一,也是银行信贷向房地产市场输血的传统管道。谋划贷必需用于谋划,这是银行放款的条件前提。银行在贷款合同中也会写明,乞贷人不患上调用贷款用途,不然银行有权提早消除合同、收归贷款。

是以,对付手持空壳公司、寄托子虚质料获取贷款的乞贷人,望似划算的贷款利率以及贷款周期实在全无保障。若是贷款的数额较年夜、给银行造成重年夜丧失,还可能承当骗贷的法令责任。

围堵谋划贷背规入进房市,羁系部分一直奉行高压政策。2022年6月9日,原银保监会在小微金融事情专题集会上夸大,提出严肃查处钻政策空子、虚构小微企业贷款用途套取资金的背规举动,确保国度的帮扶政策以及金融资本真正用在刀刃上。

本年上半年,银行业因各类背法背规收到羁系罚单1928张,在处分缘由上,“小微企业贷款统计数据不真实”、“小微企业贷款资金被调用于房地产领域”等背法背规情景被屡次说起。

数据:谋划贷流进楼市知几多?

天下范畴内,谋划贷置换房贷的数目有几多?正确数据难以估算,但一组数据可能揭开冰山一角。

2022年6月21日,审计署向天下人年夜常委会作《国务院关于2021年度中央预算执行以及其他财务出入的审计事情陈述》,指出“普惠金融政策在执行中存在变形走样的情景”。

在对5家年夜型银行信贷资金流向的跟踪中,抽查517户小微客户有364户无现实谋划。陈述还指出,操纵银行普惠信贷管理漏洞套取资金问题凸显,2家年夜型银行的13.66亿元被一些小我或者团伙经由过程注册壳公司或者虚构商业布景等方法套取,用于采办商品房、了偿债务等。

“抽查到的500多户小微企业有70%无现实谋划,很合适真正的环境。13.66亿元只是冰山一角,现实上不止这个数。”一名中小银行内部人士暗示,曩昔几年,一些银行做的谋划贷营业申报质料经不起查抄,也缺乏正常的谋划类贷款的贷后查抄。

实际的数据可能加倍惊心动魄。深圳一家银行客户司理暗示,他所在的支行每个月打点的谋划贷,七成是存量房贷置换的情景。在广东省内某中小银行总行,超七成小我谋划贷的现实用途是置换存量房贷。

比年,跟着对公贷款的竞争日趋剧烈,各家银行日渐器重零售营业,此中,小我贷款口径下的谋划贷是事迹增加的首要气力。

证券时报记者从万患上提取了上市银行自2019年LPR施行以来的小我住房贷款增加数据,以及同期谋划贷的增加数据做比拟,房贷的复合增加率为9.16%,谋划贷的复合增加率到达26.24%。

值患上注重的是,自2021年起,跟着提早还贷征象增长,上市银行房贷增加势头较着放缓,以半年为统计周期的复合增加率降到1.97%,而同期谋划贷的增加率仍有10.8%(图1)。

分银行类型望,2019年以来国有年夜行的谋划贷增加最快,其次是股分行(图2)。

谋划贷的快速增加,让年夜量现实谋划的小微企业获得了贷款支撑,但谋划贷背规流进房地产市场、理财市场套利的乱象也在疾走。

探因:背规屡禁不止的暗地里

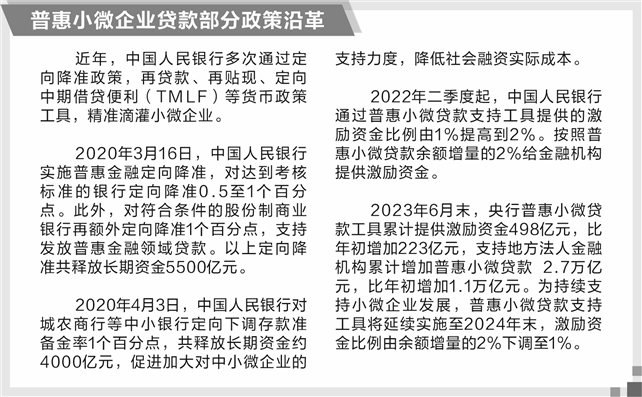

2019年以来,央行指导金融机构加年夜对普惠口径小微企业的贷款支撑力度,成为谋划贷快速增加的年夜布景。

为下降普惠小微企业贷款利率,央行推出多种专项支撑东西和低息再贷款,鼓动勉励金融机构成长普惠小微营业。一些处所财务也经由过程专项利率补助等方法,指导金融机构加年夜对创业型小微企业的支撑。为了指导信贷资本投向小微企业,银行被要求每一年在普惠小微企业贷款的增速、户数上实现“两增”。

一边是得到补助的奖励,一边是完成使命的必要,银行内部对普惠小微贷款的器重水平日趋增长。为了告竣方针,一些银行经由过程开发无典质贷款、常识产权质押贷款等新产物获取增量客户,一些银行注意数据出产要素的开发与使用,解决放贷进程中信息不合错误称的难题。也有一些银行做普惠小微贷款营业时,依然依赖“砖头”(房产典质),缺少对企业真实运营状态的领会。

跟着国有年夜行下沉对小微客群的服务,处所中小银行的市场空间遭到挤压,完成普惠贷款增量使命的压力骤然增年夜。找到优质小微客群,是中小银行群体的燃眉之急。

普惠贷款的发放对象,与房贷人群有着较高的重合度。全口径的普惠小微贷款,包含单户授信额度为1000万元及如下的小微企业贷款、个别工商户谋划性贷款,和小微企业主谋划贷款。不难发明,只要对房贷人群加以包装,即可能成为部门银行亟需的“小微客户”。

比年,有银行推出刻日更长(最长可达20年)、额度超高(最高4000万元)、利率低于首套房贷的谋划贷,瞄准房贷一族的“刚需”,不由让人思疑,是否为招揽存量房贷客户而“量身定制”的产物。

“若是是正常谋划的企业,贷款利钱付出会被算作本钱用来抵税。为什么有年夜量的企业未将谋划贷利钱做抵税申报,而是由企业主小我承当了?这较着不合常理,也阐明了一些谋划贷隐藏猫腻。”上述银行业人士暗示。

种种迹象评释,谋划贷置换房贷的举动,并不是难以辨认,也不是难以究查,而是多方长处绑缚之下形成的顽瘴痼疾,以至在历次整顿中按下葫芦浮起瓢。冰冻三尺,非一日之冷。要根治谋划贷涉房乱象,还需羁系部分以及金融机构多方互助,严字当头,常抓不懈。