自11月1日起,贸易性小我住房贷款利率履行新的订价机制,贸易小我住房贷款乞贷人可与银行协商商定重订价周期、动态调整存量房贷利率。

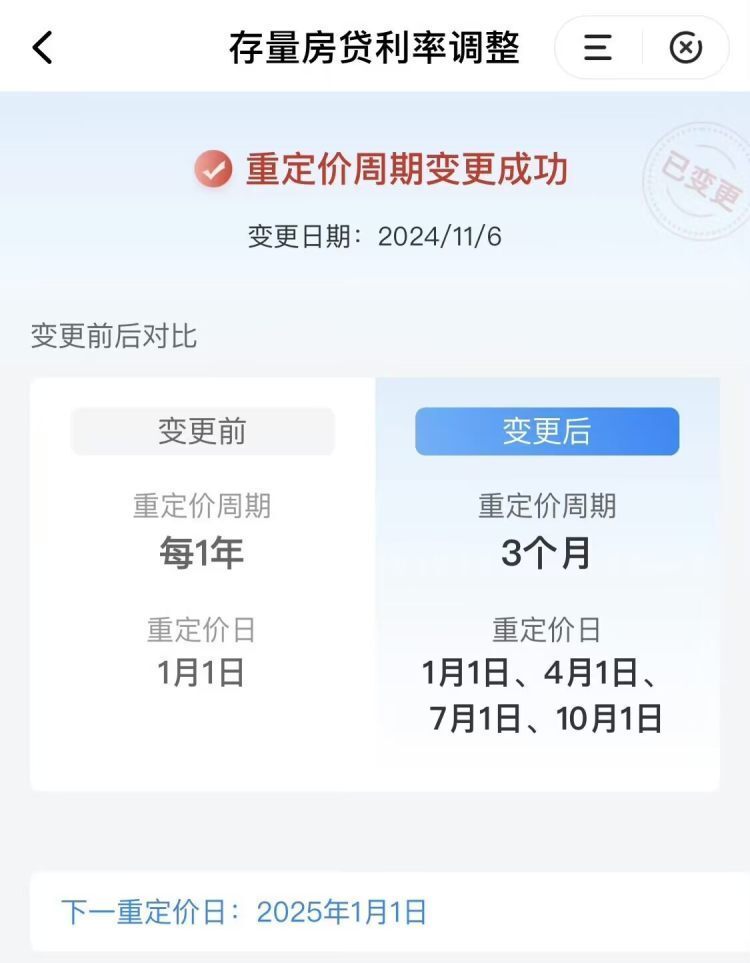

记者领会到,重庆市内多家银行铺开调整重订价周期,也有部门银即将不晚于11月15日起头受理重订价周期调整申请。从今朝申请来望,重订价周期3个月是许多人的“热点选择”。

从这几天申请环境来望,部门房贷乞贷人已经经顺遂完成重订价周期调整,重订价周期由12个月改成3个月成了“热点选择”。

不外,要注重的是,重订价周期既不是越短越好,也不是越长越好。

“主要考量身分应是市场利率走势。”招联首席研究员董希淼阐发,在LPR下行周期内,重订价周期越短,乞贷人可越快享遭到利率下行带来的利好;但在LPR上行周期内,乞贷人也将更早经受加息包袱。

多家银行也暗示,统一笔贷款存续期内,客户仅可申请调整1次。是以,乞贷人要综合斟酌自身环境审慎决议计划,用好这一次选择权力。

利率加点幅度事实怎样调?

对付加点幅度调整,年夜家都不目生了,上个月尾,不少人享受了银行批量调降利好。这次多家银行明确,一旦新老房贷利率的加点幅度偏离高于30个基点,乞贷人就能够申请调整。

这是甚么意思呢?打个例如:当前,最新的天下新发放房贷利率均匀加点幅度为-52BP,最新的5年期以上LPR为3.6%。

比方某贷款人的房贷现实利率为LPR 5BP,也就是3.6% 0.05%=3.65%,那末,与银行协商调整房贷利率加点幅度,最高只能为-52BP 30BP=-22BP。调整后,其房贷现实利率最低为3.6%-22BP=3.38%。

值患上一提的是,房贷利率加点幅度调整后,会连结不变。即便是下一个贷款重订价日到来,也是如斯。除了非,首次调整后乞贷人因房贷利率再次到达上述触发前提,再次与银行协商调整利率加点幅度。

业内专家暗示,银行设定调整房贷利率加点幅度的触发前提,是为了分身公道让利与可延续性谋划。它们颠末测算后,将偏离幅度商定为30个基点。这个幅度是比力公道的。若是偏离幅度设定过年夜,乞贷人生理有落差,可能增长提早还贷举动;若是偏离幅度设定太小,可能造成频仍重置合同,超越银行营业经受能力,同时,乞贷人也难和时享遭到优惠。

上游新闻记者 郭欣欣