最近这段时间,身边不少小伙伴表示被各大银行存款利率下调的新闻刷屏了。在利率不断向下的当下,像大多数长辈们一样把绝大多数现金流拿到银行存定期变得越来越不划算了。

同业存单指数基金、短债基金和货币基金堪称当代人的闲钱理财“三剑客”,这“三兄弟”到底有啥不一样?今天,小编就来带大家好好了解一下~

01 同业存单指数基金VS短债基金VS货币基金

同业存单指数基金

顾名思义,就是跟踪中证同业存单AAA指数的指数债券基金。而同业存单,可以简单理解成银行与金融机构之间的“存款证明”,金融机构可以凭此获取利息收入。

短债基金

是纯债基金的一种,所谓“短”,是指这类债券基金主投债券的剩余期限“短”,一般不超过397天(含)。

相比于同业存单指数基金,它AA+债券的占比或更高,可获取的信用挖掘收益更厚。正所谓盈亏同源,其风险收益特征也因此会在同业存单基金的基础上更进一步。

货币基金

主要投资于货币市场工具,大多数朋友买的第一只“宝宝类”基金均属于这个品类。虽然收益率日渐下滑,但发生回撤的概率较小且大部分产品都能随取随用,因此仍然深受不少朋友喜爱。

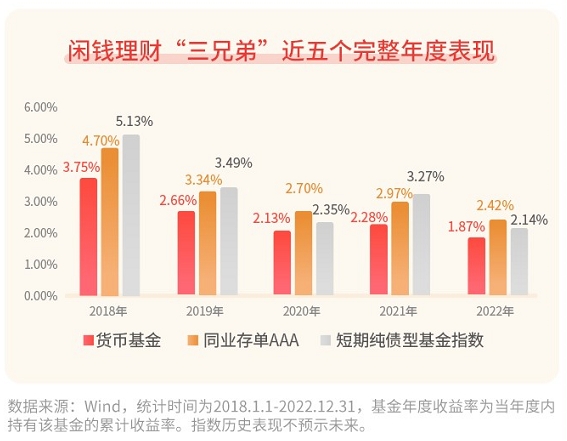

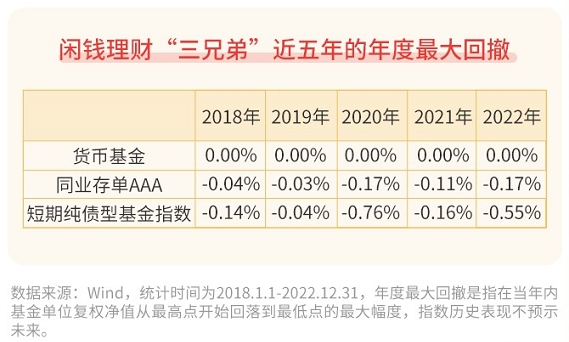

从近五个完整年度,闲钱理财“三兄弟”的表现及回撤情况来看,基本遵循着“货币基金、同业存单指数基金、短债基金的风险收益依次升高”的规律。

02 提前规划“闲钱”时长,选择更合适的理财方案

当然,在实际的“闲钱”投资中,除了收益,大家往往也会将资金的灵活性、流动性作为较为重要的投资目标,毕竟谁也不想急需用钱的时候取不出来或是不得不支付高额的赎回费。

以货币基金、7天持有期同业存单基金及短债基金为例:

持有期限<7天,那么货币基金可凭借快速赎回机制有一定“灵活性”优势;

一旦持有期7天≤N<30天,同业存单基金则可凭借7天最短持有后“随时可赎,一般T+1到账”,与货基的“便捷时效体验”相似,且有更高的收益风险特征。

持有期期限≥30天,短债基金一般也不再收取赎回费,参考综合费率和更高的收益空间,投资的性价比更高。

总的来说,“三兄弟”各有优势,希望大家都能通过投资金额、投资期限、综合费率等多方面考量,选到最适合你的那一款“闲钱理财”方案。

(文章来源:富国基金)

(责任编辑:叶景)