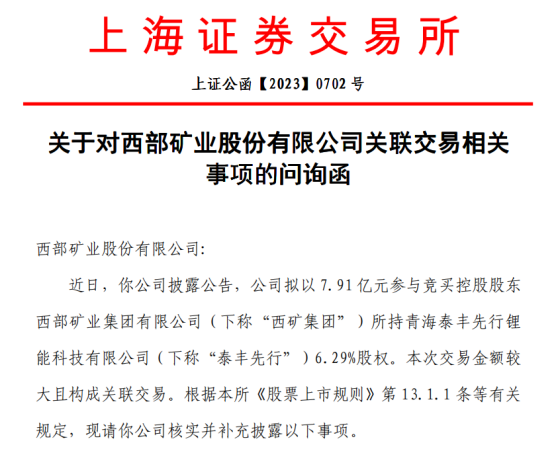

中国网财经6月16日讯(记者 张增艳)日前,西部矿业因一桩关联交易遭上交所问询,要求就交易对价、采矿权延续、锂硼钾项目开发进度等多个问题作出说明。

早些时候,西部矿业公告称,拟以7.91亿元参与竞买控股股东西部矿业集团有限公司(下称“西矿集团”)所持有的青海泰丰先行锂能科技有限公司(下称“泰丰先行”)6.29%股权。

截至公告日,西矿集团持有西部矿业30.45%的股权,为控股股东;而泰丰先行则为西矿集团的参股子公司。因此,此次交易不仅金额较大,且构成关联交易。此次交易尚需西部矿业股东会审议,并通过公开摘牌的方式进行。

高溢价收购是否存在猫腻?

公告显示,泰丰先行主要从事生产加工锂离子电池材料,已形成磷酸铁锂材料、三元正极材料、电池隔膜、盐湖锂资源开发、碳酸锂生产等锂电池产业链;同时泰丰先行通过子公司青海东台吉乃尔锂资源股份有限公司(下称“东台锂资源”)间接持有格尔木市东台吉乃尔盐湖锂硼钾矿。

然而,以上矿产资源采矿权的有效期限仅为2年,即从2020年11月15日到2022年11月15日。目前,已到期并向自然资源部提交了采矿权申请延续的相关资料并取得受理通知单,后续进展尚不明确。

对此,上交所要求西部矿业结合同行业技术发展、可比公司情况等,量化说明泰丰先行的核心技术开发及应用情况;相关矿产资源采矿权延续申请的目前进展,是否存在障碍;锂硼钾综合开发项目的具体开发进度,是否符合预期;泰丰先行的主要客户情况,是否具有关联关系,及是否具有可持续性。

值得注意的是,西矿集团此次转让的泰丰先行6.29%股权,是其2020年通过增资5亿元获得的,目前该出资已全部实缴到位。如果西部矿业以7.91亿价格竞买成功,西矿集团则可以能净赚2.91亿元。

据悉,此次交易对价依据泰丰先行的评估价值确定。在评估中,目标资产全部权益价值评估138.1亿元,评估增值率88.15%。同样是泰丰先行6.29%的股权,西部矿业为何要高溢价竞买,且没有业绩承诺?

上交所要求西部矿业说明:高溢价向控股股东收购泰丰先行参股权的交易背景与主要考虑;结合2020年至今泰丰先行主要产品的市场价格波动情况,量化说明标的资产估值高溢价的原因及合理性;交易对方是否提供在一定期限内交易标的盈利担保、补偿承诺或者交易标的回购承诺,如未提供,请说明具体原因,是否采取相关保障措施,是否有利于保护上市公司利益和中小股东合法权益;采用收益法评估增值较高的资产项目及具体原因、关键参数选取的依据,说明相关估值的合理性。

记者注意到,近年来,西部矿业频繁购买控股股东西矿集团的资产。除竞买泰丰先行6.29%的股权外,今年1月,西部矿业全资子公司青海铜业以8827.08万元受让控股股东西矿集团所持青海西矿同鑫化工有限公司67.69%股权,目前已完成工商变更登记;2022年,上市公司向西矿集团购买其持有的锂资源公司27%股权,交易对价33.43亿元。

亟需寻找利润增长点

一直以来,西部矿业的主营业务为有色金属采选冶以及金属贸易,直到2022年3月,通过以收购东台锂资源27%股权开始涉足新能源赛道。资料显示,东台锂资源主要从事东台吉乃尔盐湖锂资源开发,加工生产碳酸锂产品。

因此,西部矿业竞买泰丰先行6.29%股权,也希望通过转型新能源赛道寻找增长点,扭转业绩增长乏力的颓势。

2022年,公司实现营收397.62亿元,同比上涨3.28%;归属于上市公司股东的净利润34.46亿元,同比增长17.53%;扣非净利润32.66亿元,同比增长16.08%。

尽管业绩有所增长,但增幅均低于2021年。在2022年报中,西部矿业提出今年的经营目标是实现营业总收入325亿元,利润总额40亿元,两者均低于2022年。

进入今年一季度,西部矿业的业绩增长继续乏力,实现收入115.74亿元,同比增长31.02%;净利润与扣非净利润分别为6.80亿元、6.71亿元,同比增幅均为负,分别为-10.00%、-10.76%;通过经营活动产生的现金流净额2608.84万元,同比下滑98.97%。

相比之下,泰丰先行的利润较为抢眼。2020-2022年,泰丰先行的净利润实现跳涨,分别为1.04亿元、8.66亿元、43.25亿元,尤其是2021-2022年同比增长率为729.65%、399.59%。西部矿业表示,此次参与竞买完成后,公司可进一步优化产业结构,布局新能源行业,打造新的利润增长点。

就两者的协同发展,上交所也要求西部矿业结合泰丰先行的董事会构成及经营决策机制,说明承接西矿集团上述参股权后,如何实现上市公司与泰丰先行业务的协同并推动公司发展。

(责任编辑:张紫祎)