中国网财经6月30日讯(记者 张增艳)日前,欧菲斯集团股份有限公司(下称“欧菲斯”)深交所主板IPO已获受理。招股书显示,欧菲斯拟向社会公开发行不超过7500万股,占发行后总股本的25%,募集资金约10.30亿元。

资料显示,欧菲斯成立于2014年,主营业务是以B2B直销为主的办公物资销售。值得注意的是,在业绩增长乏力的背景下,欧菲斯的负债压力较大、应收账款更是持续走高,这些是否会成为此次IPO的拦路虎也值得关注。

扣非净利润连降

招股书显示,2020-2022年,欧菲斯实现营收分别为64.43亿元、76.83亿元和81.64亿元,归母净利润分别为1.49亿元、1.49亿元和1.54亿元,扣非净利润分别是1.48亿元、1.44亿元和1.39亿元;同期毛利率分别为8.65%、7.92%和8.01%,低于同行晨光股份和齐心集团。

需要指出的是,欧菲斯的业绩出现增长乏力的迹象。2022年,欧菲斯的营收和毛利的同比增速均为个位数,分别为6.25%和7.53%。

不过,这并未影响欧菲斯分红。2020-2022年,欧菲斯现金分红金额分别为2499.83万元、4950万元和4950万元,合计1.24亿元。

招股书显示,欧菲斯的销售模式分三类,即B2B直销模式、批发模式和零售模式。其中,B2B直销模式在营收中的占比最高,过去3年的营收占比分别是87.56%、83.57%和82.57%;其次是批发模式,同期营收占比分别为12.11%、16.05%和17.03%;零售模式的营收占比均在0.50%以下。

欧菲斯预计,到2025年,大办公物资市场规模将达到6万亿元,办公物资B2B直销行业迎来较长的快速发展期。在B2B 直销模式下,公司主要采取自主交付与合作商直送两种模式完成商品配送。因此,欧菲斯此轮IPO旨在提升B2B直销业务能力,募集资金主要用于供应链体系交付网络建设项目投资7.26亿元、数字化运营平台建设项目3.04亿元。

其中,供应链体系交付网络建设项目将新建五大中心仓、20个省级仓,并配置263个前置云仓。其中,以常熟、重庆、东莞、长春、郑州等地的中心仓为各大区域核心仓储、配送中心,以省级仓为各主要省域仓储物流节点。目前,欧菲斯尚未取得东莞、长春、郑州中心仓项目用地的土地使用权证书。

资产负债率高于同行

业绩增长乏力的同时,欧菲斯的债务压力较大。招股书显示,截至2020年末、2021年末和2022年末,欧菲斯的合并资产负债率分别为78.09%、76.22%和78.90%,高于同行业可比公司。

欧菲斯表示,资产负债率处于较高水平,主要系合作商模式下产生的业务收入占比较高,该模式导致经营性应收款项、应付款项占比较高且呈现同步增长的趋势。随着业务规模快速增长,应付款项占比进一步升高,使得资产负债率保持在较高水平;同时,公司目前融资方式较为单一,随着新业务的逐步拓展,公司资金需求量增大,新增了部分短期借款,使得资产负债率有所升高。

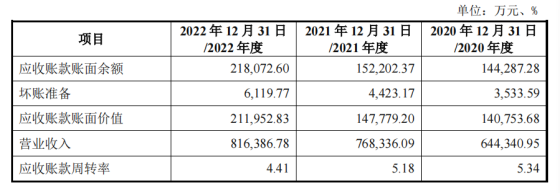

报告期各期末,欧菲斯应收账款账面价值一路攀升,分别为14.08亿元、14.78亿元和21.20亿元,占各期末总资产的比例分别为47.35%、45.96%和50.14%。同期,欧菲斯的应收账款周转率则持续走低,分别为5.34、5.18和4.41,与同行业相比,这个数据也低于同期行业均值的5.86、5.91和4.90。此外,欧菲斯应收账款的减值也逐年增加,计提坏账准备分别为 3533.59万元、4423.17万元和6119.77万元。

记者注意到,欧菲斯应收账款随营收增长而同步增长,而营收中占比最高的则为B2B直销模式取得的收入,该模式的主要客户为大型政企单位。欧菲斯表示,这类客户采购付款流程繁杂,付款周期较长,对供应商形成较大的赊销资金占用。此外,受2022年四季度短期宏观环境影响,大型政企客户的回款周期均有不同程度的延长,导致公司应收账款周转水平进一步下降。

与此同时,随着数字一体化集采向MRO品类(实际的生产过程不直接构成产品,只用于维护、维修、运行设备的物料和服务)的延伸,中国建筑、中国电建等建筑类企业成为欧菲斯的客户。欧菲斯称,未来,MRO品类商品在B2B直销中的重要性将继续上升,而建筑企业普遍回款周期较长,公司应收账款整体规模或将进一步提升、周转水平或将持续走低,并对信用减值损失、整体盈利带来不利影响。

对欧菲斯的IPO进展,中国网财经将继续保持关注。

(责任编辑:张紫祎)