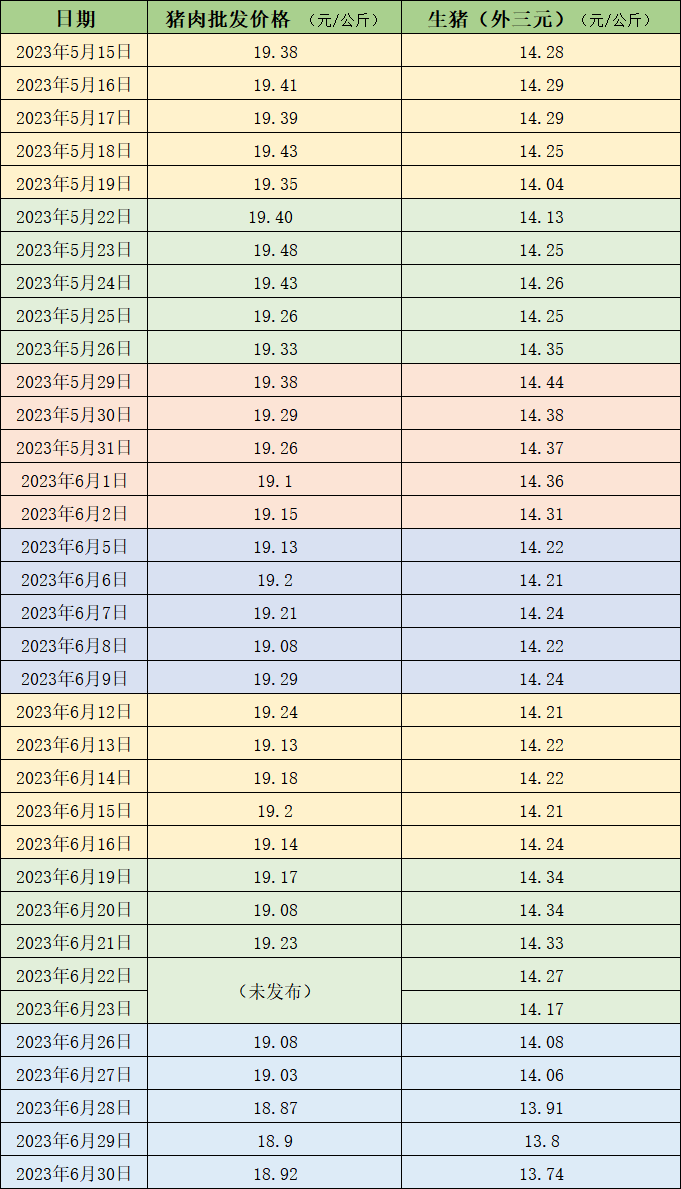

据农业农村部监测,6月30日,全国农产品批发市场猪肉平均价格为18.92元/公斤,与上周日(6月25日)的19.13元/公斤相比,下降1.1%。本周的平均价格为18.96元/公斤,与上周19.16元/公斤的均价相比,下降1%。

本周国内生猪价格持续走低。据中国养猪网的数据,6月30日,生猪(外三元)价格为13.74元/公斤,与上周五(6月23日)的14.17元/公斤相比,下降3%。从一周均价来看,本周生猪均价为13.92元/公斤,与上周14.29元/公斤的均价相比,下降2.6%。

近期的猪肉和生猪价格。 制表 澎湃新闻

据卓创资讯监测,供应方面,本周全国生猪交易均重跌幅略扩大。天气湿热,养殖企业主动减重出栏,压栏大猪减少,全国交易均重降低。卓创资讯监测全国生猪平均交易体重121.29公斤,较上周跌0.40%。需求方面,本周屠宰企业开工率较上周下跌。端午假期过后,终端猪肉需求量缩减,且气温升高利空终端消费,导致屠宰企业开工率下降。本周国内生猪重点屠宰企业开工率下跌,平均开工率30.23%,较上周下跌2.74个百分点。

瑞达期货认为,从价格方面综合来看,生猪的价格还处在持续磨底的状态下,在生猪价格疲软的态势下,仔猪的补栏也表现不佳,而下游消费的不佳,也限制了猪肉的价格。从供应端来看,二元能繁母猪的存栏量虽然持续回落,不过去化速度较慢,导致生猪的存栏量也还是处在高位,且二元能繁母猪存栏仍高于正常保有量,使得生猪的存栏量也下降缓慢。另外,从冻品库存的情况来看,由于今年年初,价格偏低,分割入库较多,导致冻品库存较大。如果这部分库存在下半年集中释放,那么将对市场产生较为明显的影响。从养殖利润来看,目前生猪的养殖利润持续亏损。且近期随着豆粕玉米价格的上涨,养殖成本又有所抬升,养殖户的亏损情况有所加剧,很多企业通过降本增效来降低成本。而其方法就是扩大产能,降低成本。因此,这也是导致目前养殖产能难以去除的部分原因。不过好的方面是,经过上半年的消化,前期积累的大体重猪基本出清,市场大体重猪的供应压力不大。另外,进口量也有限,进口冻肉对市场的冲击一般。此外,政策收储的预期依然较强,加上下半年的消费总体好于上半年,在疫情结束后,市场预期有所好转,关注下半年消费的恢复情况。总体来看,下半年的供应压力依然较大,不过需求稍有改善,预计价格随季节性波动,但可能还是处在磨底的状态中。

和合期货认为,下半年生猪市场何时回暖主要在于供需矛盾是否有明显好转。短期来看,生猪市场供需失衡现状难以改善。生猪价格长期处于低位,养殖端长期亏损,打压养殖端补栏情绪,仔猪补栏热度随之下降,三季度末四季度初生猪出栏或减量,但整体供应充足。下半年节假日增多,9月学生返校以及中秋国庆节假日的提振,需求或有支撑,加之淡季逝去,天气转凉对猪肉消费日益增加,利好猪价。当前猪价低迷,未来若无改善,政策收储也将进一步显现,政策调控或仍常态化进行。

卓创资讯预测下周,供应方面,经过持续降价,散户心态改变,生猪出栏积极性或有所提升,而规模集团目前仍有较多标猪可出栏,预计未来一周生猪供应量或较为充裕。需求方面,目前屠宰企业终端订单数量有限,对生猪需求量有利空影响。部分屠宰企业逢低补库,但对整体需求的提振作用有限。卓创资讯预计未来一周生猪需求量或震荡下降。

(责任编辑:王晨曦)