在吃亏幅度加年夜,债务高企的环境下,可赎回可转换优先股股东想要追求退出,生怕只能经由过程IPO了。

蛋壳公寓于2015年起头经营长租公寓营业,目标是为年青人供给舒适并且承担得起的栖身情况。

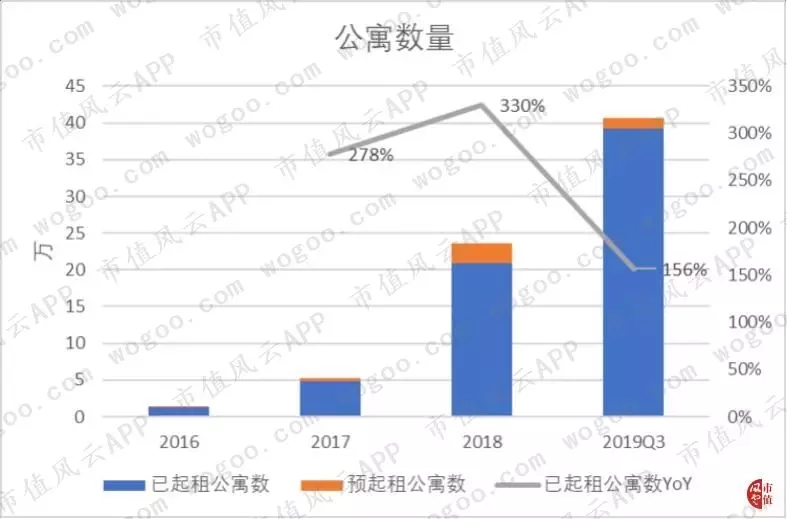

今朝,公司是中国最年夜的分离式长租公寓运营商之一。截至2019年三季度末,公司在13个城市展开长租公寓营业,运营的公寓数目到达40.7万间。

公司以持久租赁(4-6年)的体例从业主取得房源,并规范化公寓房间的设计、装修和家具,再短租(按年或按月)给租客。出租给租客的体例可所以整租也能够是按房间出租。

公司今朝有蛋壳公寓和筑梦公寓两个品牌,此中蛋壳公寓为首要品牌(注:下文中的蛋壳公寓均指代公司)。筑梦公寓于2018年11月推出,首要面向蓝领人群。

1、收进来历和成长状态

蛋壳公寓的收进首要来自客户的房钱和办事费。在此根本上,公司还供给搬场、金融、保险等增值办事。

蛋壳公寓2018年的收进为26.75亿元,同比增加307%;2019年前三季度的收进为50亿元,同比增加199%。

收进的增加首要来自公寓数目的扩大。

截至2018年末,已起租的公寓(注:指到达可以进住的状况)数目到达20.9万间,同比增加330%,高于昔时的收进增速;截至2019年三季度末,已起租的公寓数目到达39.2万间,同比增加156%,低于收进增速。

公寓数目增速和收进增速的不同首要与出租率的变更有关。2018年,蛋壳公寓的出租率为77%,同比削减9个百分点;2019年前三季度的出租率为87%,同比增添4个百分点。

别的,2019年三季度末的已起租公寓占所有运营公寓(注:包罗已起租和预起租)的比例为96%,同比进步3个百分点。

2017年一季度以来,已起租公寓占比的季度数据在波动中上升,申明公司的扩大速度在放慢。

下面看看公寓的城市散布环境。

截至2019年三季度末,位于北上深的运营公寓数目占到总数的53%。比拟之下,2016年底全数的运营公寓都位于北上深。

2017年-2019年前三季度,蛋壳公寓进进了更多北上深之外的城市,已租出公寓的均匀月收进也有所降落。

此中,2018年已租出公寓的均匀月收进为2352元,同比削减了4%;2019年前三季度,已租出公寓的均匀月收进为2155元,同比年夜幅削减了11%。

与此同时,均匀每间公寓的月出租本钱(注:房钱本钱和起租前用度除以所有运营中的公寓)在2018年到达1637元,同比削减了5%,与均匀月收进降幅相当;在2019年前三季度到达1564元,同比削减了6%,小于均匀月收进的降幅。

已租出公寓的均匀月收进降落速度跨越本钱降落速度,是蛋壳公寓在盈利方面的首要窘境。

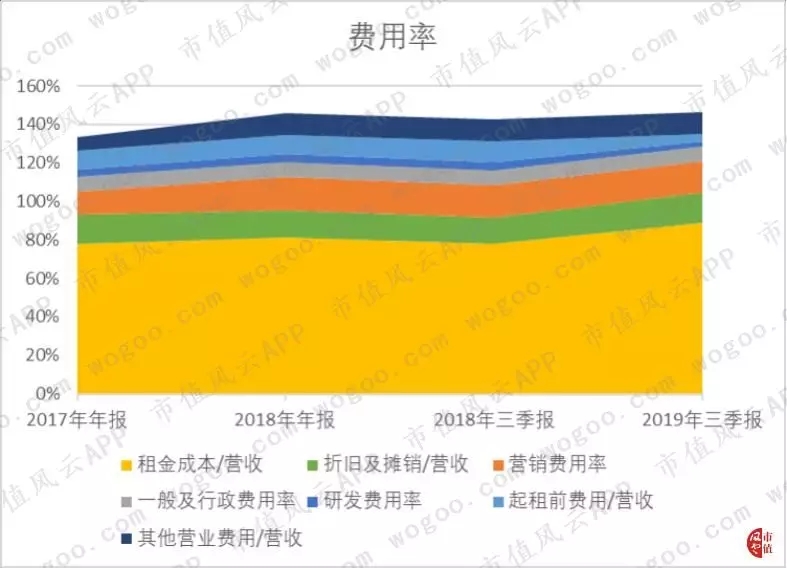

2、房钱本钱和营销用度率上升致使利润率降落

表现在财政数据上,起首是房钱本钱占营收的比例有所增添。

2018年和2019年前三季度,房钱本钱占比别离为81.2%、89%,同比别离进步了3.3个、11.3个百分点。

别的,2018年营销用度率到达17.6%,同比增添了5.3个百分点;2019年前三季度,营销用度率为15.9%,同比降落了1.3个百分点。

连系前面的出租率,2018年的营销用度率增添是为了进步出租率;2019年出租率的进步加上公司扩大带来的范围效应,营销用度率略降。

总的来讲,也算通情达理。

在二者的首要影响下,蛋壳公寓的营业利润率在2018、2019年前三季度别离为-45.7%和-46.3%,同比别离降落了12.4个、3.7个百分点。

细心阐发所有的用度率,会发现房钱本钱、折旧及摊销属于比力刚性的部门,很难经由过程经营手段下降。2019年前三季度二者合计就占到了营收的104.8%。

这让风云君对蛋壳公寓的贸易模式是不是可行发生了疑问。

其他增加较为较着的用度率还有其他营业用度占比。

其他营业用度首要包罗办事本钱、员工薪酬、获得房源的鼓励办法等。

2018年,其他营业用度占比为11%,同比上升3.9个百分点;2019年前三季度则同比降落了0.1个百分点至11.1%。其他营业用度占比的上升首要是由于办事本钱进步。

有无降落的用度率呢?

2017年-2019年前三季度,降落较为较着的是起租前用度占比,累计降幅到达5.8个百分点。这首要是由于起租前装修和安装家具所需的时候从2017年的均匀22.4天降至2019年前三季度的均匀18.7天。

3、不融资就没法继续经营

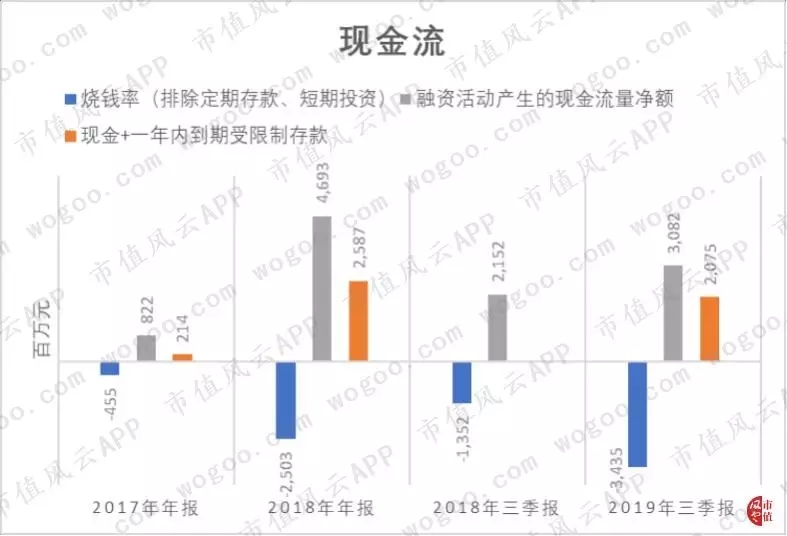

风云君始终以为,债务状态和现金流对考量一家创业公司也长短常主要的。

截至2018年底,蛋壳公寓的资产欠债率为83%;到了2019年三季度末,蛋壳公寓的资产欠债率高达100%。

2017年-2019年前三季度,烧钱率(注:经营勾当净现金流加上投资勾当净现金流,解除按期存款、短时间投资的影响)不竭加年夜。此中,2019年前三季度,烧钱率到达34.35亿元。

截至2019年三季度末,现金加上一年内到期的受限制存款为20.75亿元,一年内到期的债务为45.07亿。

现金及一年内的受限制存款不足以笼盖短时间债务。

别的,2018年、2019年前三季度的利钱支出别离到达1.63亿、2.53亿元。同时EBITDA为负,经营勾当净现金流为负。

4、可赎回可转换优先股退出只能经由过程IPO

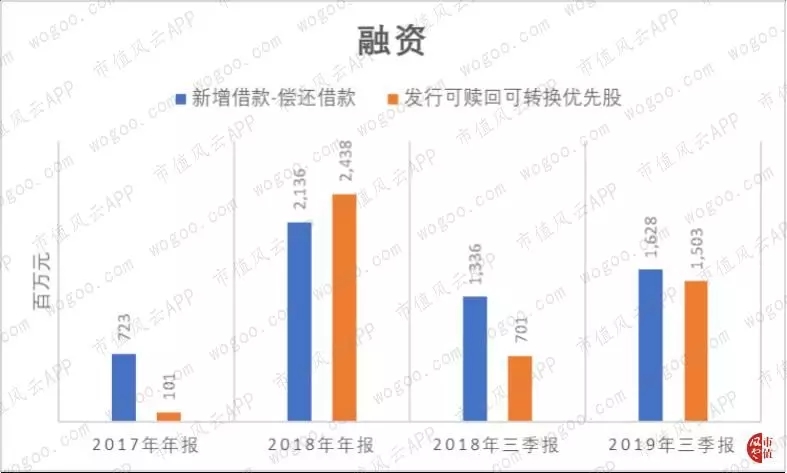

蛋壳公寓融资首要依靠两条路子:刊行可赎回可转换优先股和告贷。

2018年,公司的告贷净增添额为21.36亿元,2019年前三季度到达16.28亿元。同时,刊行可赎回可转换优先股所获资金别离为24.38亿、15.03亿元。经由过程两种渠道所获资金的范围相当。

公司的告贷以短时间告贷为主。截至2019年三季度末,公司一年内到期的告贷为45.07亿元,持久告贷为1.94亿元。

告贷中依靠房钱融资的金额到达31.02亿元,占所有一年内到期告贷的比例为68.8%。这一比例与2018年末比拟转变不年夜。

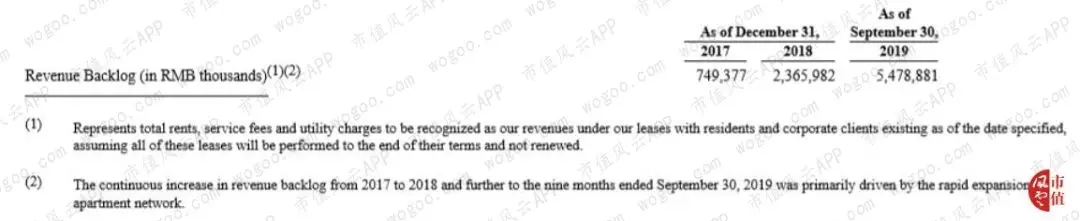

而房钱融资首要依靠的就是公司的待履约收进金额(注:假定现有租赁合同全数践约完成所取得的收进)。

截至2019年三季度末,公司的待履约收进金额为54.79亿元。

若是看房钱融资占待履约收进金额的比例,2018年底为82%,2019年三季度末降至57%。这申明公司的营业增加速度跨越债务增加速度。

再来看一眼公司的股东环境(首要持有可赎回可转换优先股)。

再来看一眼公司的股东环境(首要持有可赎回可转换优先股)。

持股5%以上的所有股东和公司高管中,公司高管(包罗公司高管节制的实体)合计持股的比例为49.2%,外部投资机构持有的比例为43.7%。

外部投资机构中,蚂蚁金服持有7.8%的股分。

在吃亏幅度加年夜,债务高企的环境下,可赎回可转换优先股股东想要追求退出,生怕只能经由过程IPO了。

*本文来历:微信公家号“市值风云”(ID:mvlegend),作者:小鑫,原题目:《非IPO不克不及救命的蛋壳公寓:蚂蚁金服进股,吃亏加年夜,债务高企,贸易模式存疑》。