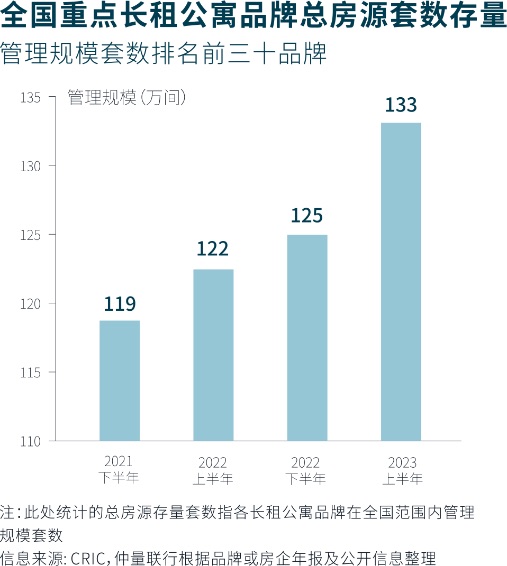

记者柏可林9月19日报导:作为住房市场中的首要构成部门,长租公寓正在为愈来愈多在都会糊口的人提供高质量、交通便捷且代价公道的栖身选择。9月19日,仲量联行发布2023年中国长租公寓市场白皮书,剖析这一热点业态的成长近况,探究将来趋向以及机会。

白皮书是约请23家长租公寓运营商以及跨越50家投资机构介入的问卷调研所显现出的效果,市场迎来更多介入者、产物以及租赁客群更趋多元化等新征象。仲量联行中国区研究部总监姚耀暗示,今朝中国长租公寓市场已经经步进“疾速发展期”的极新阶段。

年青租户催生大户型+短租期需求

白皮书中提出了中国长租公寓市场的成长能源模子——生齿趋向、购房门坎,政策导向,和年青一代栖身观念变革等四年夜驱能源延续夯实长租公寓市场成长的根本。

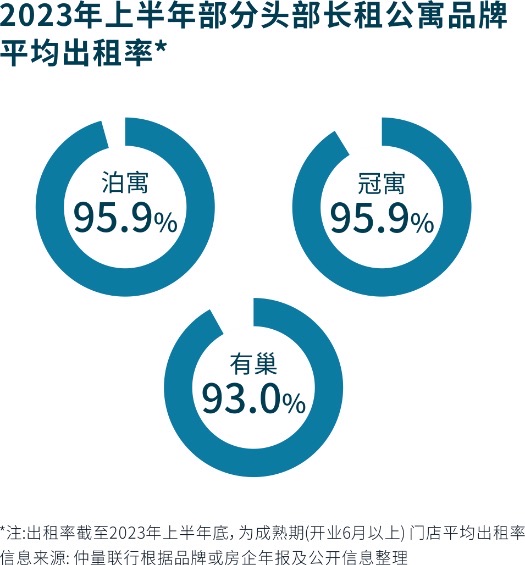

截至本年上半年,上海、北京以及深圳三年夜都会长租公寓名目的均匀进住率分别到达89%、93%以及96%,且房钱均完成企稳归升表现出即使履历了疫情的打击,长租公居所承载的“刚需”仍然韧性实足,具备抗周期性的特色。

从客户画像来望,20至29岁的租客占比最高,客户的年青化推进了对大户型公寓需求急剧增长。虽然职场人士今朝还是支流,但高校学生以及自由职业者对长租公寓的需求也呈稳步增加态势。

从客户诉求来望,租客在选择长租公寓时重要斟酌的身分是区位以及交通便捷性,在此根本上,房钱公道且质量优良的公寓更具吸引力。

从租赁周期来望,因为经济不肯定身分增长,和青年人群事情调动频仍等缘由,租户更偏好机动租期。有42%的运营商暗示在运营名目上的租户均匀租期在六个月到一年之间。

从获客方法来望,自有渠道营销已经经成为很多品牌开源节省的关头渠道,经由过程品牌官网、APP、小法式等签约的租户占比达54%,已经经高于第三方平台(34%)及传统线下中介(12%)。不外,来自企业真个租户今朝占比还只有16%,评释企业租户市场另有很年夜开发空间。

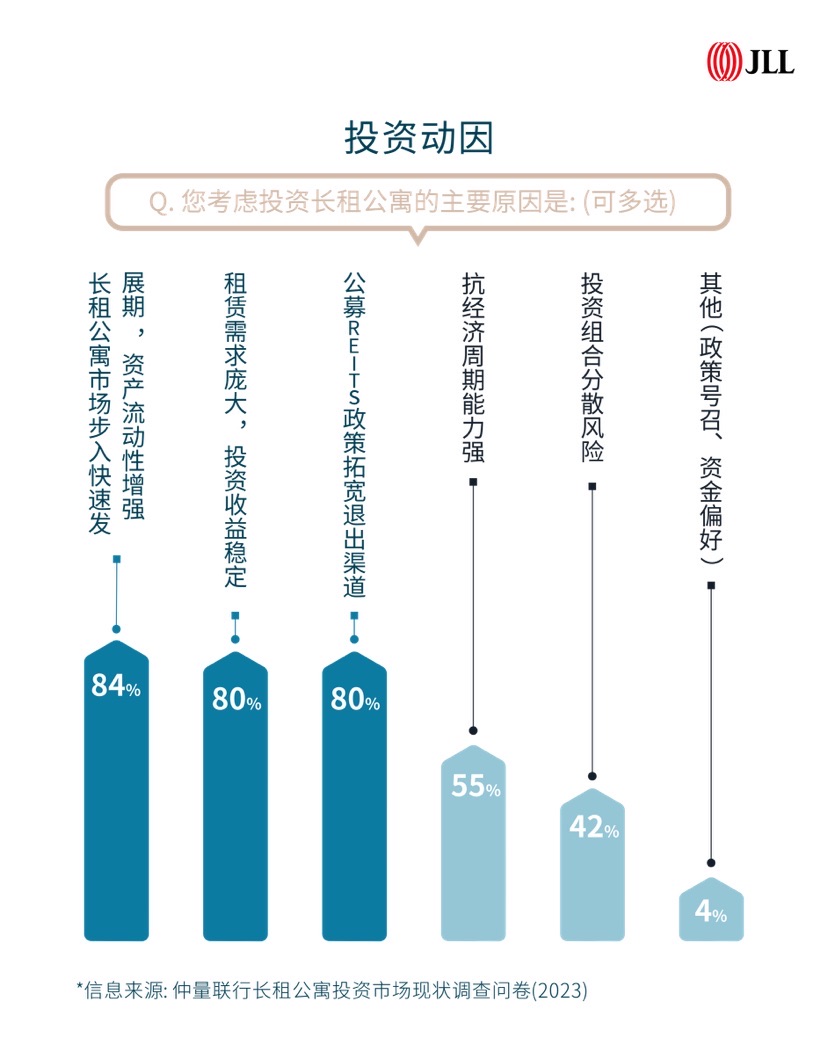

长租公寓吸引超九成机构追加投资

从投资者的角度来望,跟着中国长租公寓市场步进疾速发展期,微弱的租赁需求、不乱的投资收益以及资产流动性的不竭加强让此类资产的吸引力入一步晋升。超九成投资机构都规划在将来三年开启或者追加长租公寓投资。

而在成长模式上,重资产收买仍然是支流,95%的投资机构选择采办存量资产,同时投资运营平台以及租赁资产运营等模式也起头崭露头角。

在运营方面, 62%的投资机构会选择委托成熟的长租公寓品牌运营名目以确保产物以及服务品质。不外,据统计,55%的投资机构在收买名目后会选择开发自有品牌并由外部团队运营,还有29%的投资机构选择由第三方团队运营其自有品牌,显示出打造自有品牌将成为行业新趋向。

论及投资方法,与内、外资基金以及外乡化教训丰硕的运营商入行联合投资成了各年夜机构备受青眼的选择。跟着各种投资机构纷繁逐鹿长租公寓市场,投资战略也显现出多样化趋向,此中增值型以及机遇型投资仍为市场支流。至于投资归报率,大都投资机构的预期集中在4.5%-5.5%之间,以首批保障性租赁住房公募REITs上市所提供的参照为根本,51%的投资机构认为将来5年长租公寓的资源化率会降低50个基点之内。

打造晋升“产物力”,在资管期间上行稳致遥

中国长租公寓市场今朝已经经入进了高品质成长的新阶段,在资产代价高、土地获取难、供给压力年夜等身分的影响下,以资管为驱动以质量为包管的降本增效,已经然成为长租公寓行业破局的关头。在市场新一轮成长迭代进程中,打造“产物力”将是市场各方介入者的出力点。

白皮书指出,构建“产物力”必要依托有用的名目研判体系,对名目的选址、定位、革新、增值后劲等入行全方位综合评价。市场介入者还必要整合分歧业态,优化空间使用效率,提高坪效。其次,从创建直销渠道、打造会员系统,到下降运营本钱,削减对第三方渠道的依赖,邃密化运营才能对名目的成败相当首要。最初,因人制宜的产物开发才能也不成或者缺,名目必要知足分歧客群的租赁需求,其实不断更新产物以及服务,能力提高品牌市场据有率以及公家影响力。