政策热风之下,“金九”在部门焦点都会坐实了。

9月30日晚间,中指研究院、亿翰智库、克而瑞等多家研究机构颁布百强房企前9个月贩卖排名。保利成长排名以及上月连结一致,但累计贩卖额到达3321.3亿元,与第二名拉开了520亿元差距。千亿房企也在9月到达14家。

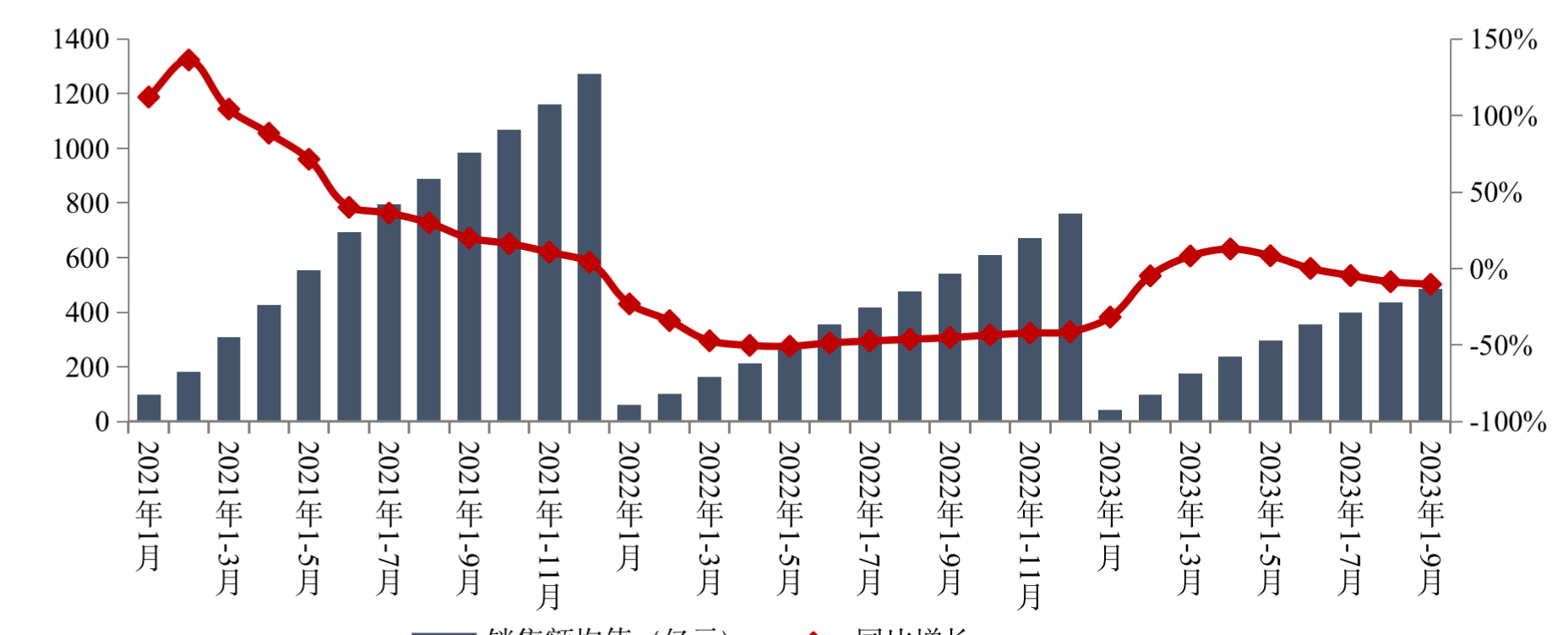

2021年至2023年1-9月TOP100房企贩卖额均值及增速环境 来历:中指院

中指研究院企业研究总监刘水对《逐日经济新闻》记者暗示,“总体来望,当前部门焦点都会房地产市场活泼度有所归升,政策结果初显。短时间来望,预计焦点一二线都会市场活泼度晋升仍将延续一段时间。”

百强房企贩卖总额降1成

2023年1-9月,TOP100房企贩卖总额为48501.0亿元,同比降低10.3%,降幅相比上月扩展1.7个百分点。

单月来望,百强房企9月贩卖额环比增加24.8%;与1-8月累计贩卖额入行简略计较,9月全口径贩卖额最高的是企业万科,到达359亿元;保利成长为331亿元、华润置地为301亿元。

1-9月房企贩卖额前十 来历:中指院

中指研究院统计显示,2023年1-9月,各阵营房企贩卖额均有所降低。此中,TOP10房企贩卖额均值为2096.3亿元,较上年降低6.5%;TOP11-30房企贩卖额均值为659.5亿元,较上年降低10.0%;TOP31-50房企贩卖均值为323.4亿元,较上年降低14.6%;TOP51-100房企贩卖额均值为157.6亿元,同比降低16.5%。

在各个阵营中,第三阵营(300亿-500亿元)企业数目削减至多,为19家,较往年同期削减7家;第四阵营(100亿-300亿元)是独一扩容的,到达54家,较往年同期增长9家。

焦点都会政策结果呈现

分都会来望,部门焦点都会政策结果呈现,住民购房意愿好转,市场活泼度有所归升。

“政策发布后项目来访以及认购环境简直有所好转,不外都会与项目之间分解十分较着,同时好转的趋向其实不强劲,反而存在跟着时间削弱的态势,而开发商的立场主要是乘隙跑量,收归扣头或者者涨价,更可能是烘托进市气氛的策略。因为各都会的政策延续出台,和新居网签数据的滞后性,要充实评估都会成交的修复水平,还必要更永劫间周期的察看。”亿翰智库阐发认为。

据中指院开端统计,9月重点100城新居成交面积环比增加约14%,同比降低约20%。供应端来望,本月企业推盘意愿小幅归升,凭据中指数据,重点50城核准上市道市情积环比增加约7%,月末,部门房企为备战十一假期踊跃推货,或者对市场贩卖形成助力。

详细来望,上海、杭州、广州等都会新居贩卖在政策等身分动员下环比增加,但在往年同期较高基数下,同比仍降低;而扬州、中山等前期政策情况较为宽松的都会,政策动员结果较弱,9月贩卖面积环同比均降低。

京津冀、山东地域、中西部地域除了个体都会外,市场总体持续低温运行,此中,北京受“认房不认贷”政策优化影响,月初市场情感较着归升,叠加部门项目集中网签、低基数效应,新居、二手房成交规模环比均较着增加;青岛、济南,虽周全铺开限购,但市场体现相对于平平。

“短时间来望,预计焦点一二线都会市场活泼度晋升仍将延续一段时间,延续时间将好过平凡二线及三四线都会。从天下来望,在焦点都会市场活泼度晋升和往年低基数效应呈现布景下,预计四时度天下商品房贩卖面积同比降幅将有所收窄。”中指院认为。