文 | 倪鹏飞 徐海东 曹清峰

编纂 | 王延春

中国房地产成长因周全影响中国经济成长而备受海内外存眷,准确预判房地产确当前运行状况以及将来趋向变革,不管是对当局、企业或者者住民的相干决议计划都十分首要。

笔者认为,中国房地产调整将是一个持久的进程,有鉴于曩昔高速增加致使的二手以及新建存量商品房的较着多余,加之外部打击、市场爆雷等隐患没有解除,中国房地产将率先开启二手房存量消化以及出清,新建商品房消化以及出清必要延后,生齿、收进以及技能的新变革将致使潜伏需求曲线向下平移。本文基于世界金融论坛(WFF)2024北京峰会的大旨演讲入一步点窜。固然,所有预判的对错城市被将来的成长施行所查验。

中国房地产调整将是一个持久进程

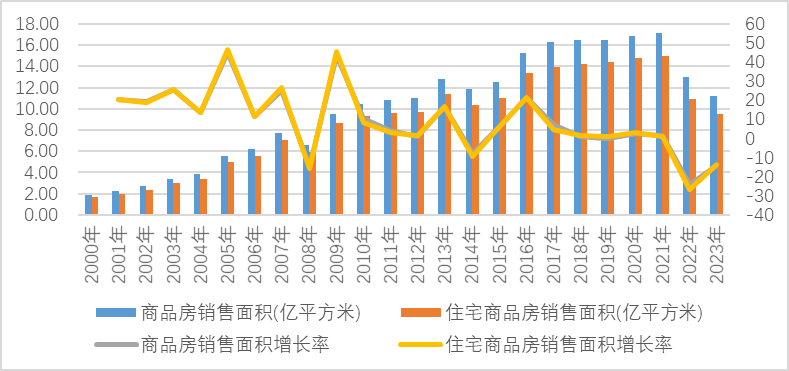

房地产年夜幅调整是曩昔超增的归回。自2021年下半年以来中国房地产泛起较年夜幅度的调整,2022年的投资以及贩卖面积比2021年降低了10%、24.3%,2023年又比2022年降低了9.6%、8.5%。一些机构学者基于住房存量不足的果断,认为中国房地产紧张“超调”即调整过分。笔者认为:一般而言,年夜幅调整是房地产周期固有体现,不管是上行或者是下行。从汗青经验望,在房地产周期运行中,市场主体在阑珊以及繁荣的极点城市对市场做出过激的反响,每一个房地产周期的谷底以及谷峰都遥遥跨越公道范畴。更为出格的是:本次年夜幅调整是对曩昔超增的归回。曩昔20多年中国房地产以及住房履历了超速增加,在城镇生齿高速增加的布景下,城镇人均住房面历年均跨越1平方米。2002到2022年商品房贩卖面积达192.49亿平方米,2012到2022年商品室第贩卖面堆集计132.34亿平方米,是上一个十年的2.2倍。

曩昔超速增加致使城镇存量二手商品房较着多余。中国曩昔制订的2020年小康成长方针的人均住房30平方米,而现实达38.6平方米,2022年天下城镇人均住房面积到达40.8平方米。依照中国人平易近银行城镇住民家庭资产欠债查询拜访:2019年我国城镇住民家庭的住房拥有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。中金公司的《数说中国存量住房》称:2017年底中国城镇广义以及狭义住房空置率分别为16.9%以及12.1%,此中城区别别为14.7%以及9.7%。西南财经年夜学的《2017中国城镇住房空置阐发》称:2017年我国城镇地域住房空置率为21.4%。显然虽然另有2亿多新市平易近以及青年生齿住房问题没有保障性解决,可是城镇商品房存量相对于于有用租住需求已经经泛起多余。可是关于房地产存量多余与否并无形成共鸣,这是人们对房地产将来走势做出分歧果断的首要缘由。

图2 2024年中国城镇商品住房贩卖面积增加展望

图4 2015-2035年中国商品室第潜伏增加指数 本图由课题构成员李超博士绘制

二手房消化主导调整期

2023年二手房的贩卖占比年夜幅晋升。调控政策加力、外部情况打击、开发企业爆雷和市场预期变弱,致使新建商品房市场延续调整的同时,也致使二手商品房市场调整,尤为2023年二手房存量市场数目以及代价调整十分显著。多派别据显示二手房在总贩卖中的占比快速晋升。住建部数据:2023年1月-11月,天下二手房买卖量占全数衡宇买卖量的比重到达了37.1%,缔造汗青新高,天下已经经有7个省以及直辖市的二手室第买卖量跨越了新建商品室第买卖量。而克而瑞追踪的30座都会二手房成交比例从2018年40%到2023年53%。尤为在2022年30座都会的成交比例42%,到2023年到达53%。据此一些机构连系住房存量不足的果断,认为二手房市场的量价调整行将竣事。

咱们认为:中国房地产可能入进二手房消化主导的调整期。不仅二手存量市场的调整没有竣事,并且因为新居市场存在采办危害,多余的二手房正先于多余的新建商品房起头消化。而新居的存量消化及调整可能被不竭延后。有几个证据被发明:一是每一当出台利好政策的时辰,二手房的挂牌量以及贩卖量快速增加,市场不仅认为是买的时机,更认为是卖的时机,这也是促成房地产市场归稳的政策效应遥低于预期的首要缘由。二是二手房供应扩张以及需求紧缩。三是二手房买卖在同比增长。

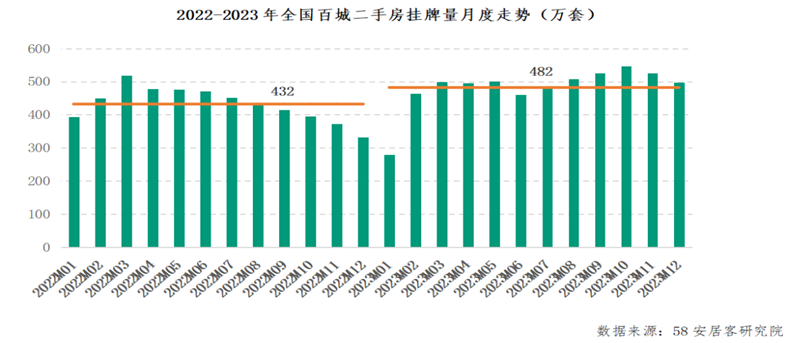

房贷压力以及预期变弱致使二手房市场供应增长需求降低。纬房研究院凭据国信达数据测算:2023年1月-7月天下法拍房挂拍量为284323套,同比增加16.92%。58安居客研究院统计数据显示:2023年天下百城二手房月均挂牌量为482万套,同比增长11.6%。与此同时,2023年天下百城二手房月均挂牌时长为82.23天,同比2022年上涨14.1%。评释存量二手房的市场供应不竭增长。

图6 (2022-2023)

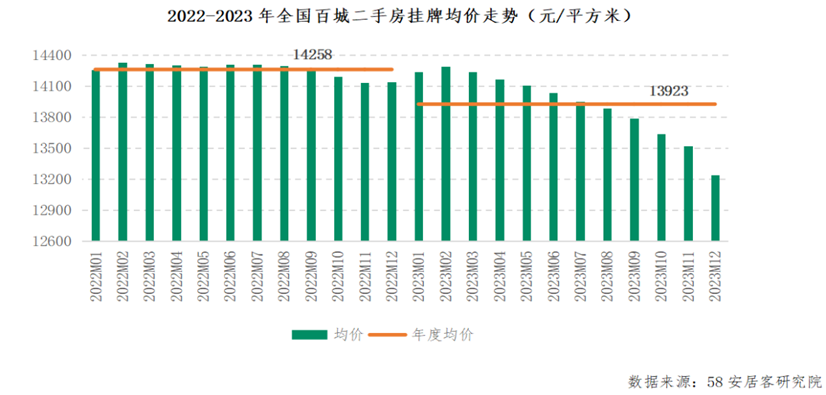

58安居客研究院统计数据显示:2023年百城二手房月均挂牌均价为13923元/平方米,同比2022年下跌2.35%,此中2023年12月的挂牌均价最低,为13240元/平方米,相比2022年的高点下跌7.59%,评释存量二手房市场的代价向下调整。

图8

支撑房地产市场存量调整

有鉴于房地产投资负增加对经济增加的拖累,很多市场人士从对经济增加拖累的角度高度器重房地产投资下滑问题,但愿加速房地产投资包管经济增加。究竟上,房地产至少主要经由过程投资以及消费两种途径影响宏观经济增加。

房贷挤出消费比房地产投资负增加对经济增加的拖累更紧张。尽管从一般意义上讲,房地产投资增加以及房地产消费增加可以动员经济增加,可是房地产过分的投资以及消费会挤出其他消费,从而可能削弱对经济增加的进献乃至致使负增加。理论上假如,拥有住房家庭的人均住房公道消费额年夜约等于虚拟房钱的程度,跨越虚拟房钱的消费付出可能挤出其他消费。据此咱们提出:每一年房贷挤出的消费=(人均年还贷额—人均年住房付出(虚拟房租))×住房贷款总人数,此中,每一年的住房贷款总人数是比来10年内每一年新增住房贷款人数的累计值。据此测算:2019年在房地产投资正增加9.6%的环境下,斟酌房地产的挤出效应,咱们测算提出房地产对经济增加的进献为-0.81%。2022-2023年,房地产投资负增加直接拖累经济增加为-1.27%、-1.06%。房贷月供遥超虚拟房租挤出消费拖累经济增加-2.06%、-1.37%。房地产对经济增加的拖累分别为-3.33%、-2.43%(见表1以及图9)

图9 2019年-2023年房贷挤出的消费与房地产投资对GDP增加的拉动率

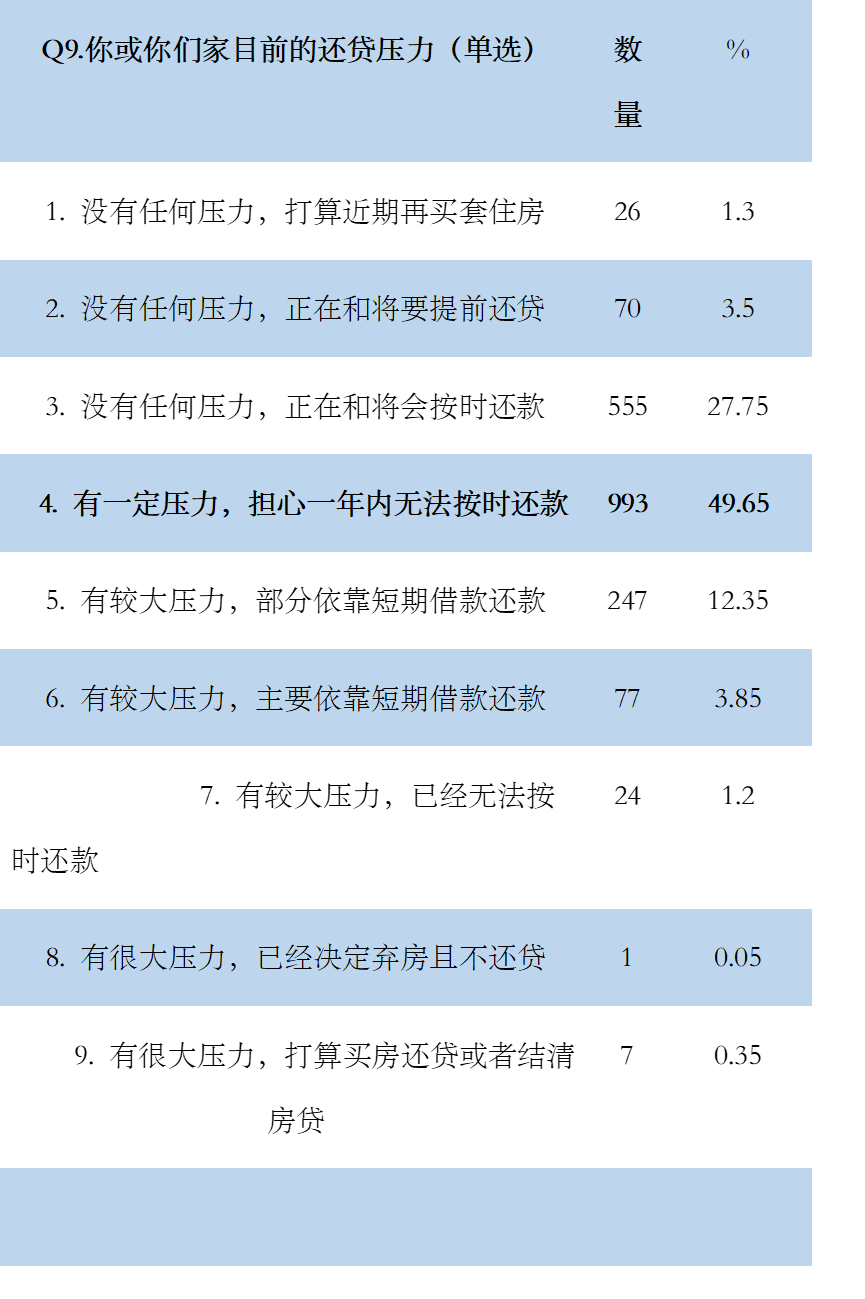

房贷正在日趋增长城镇中产阶级的压力。太重的房贷不仅挤出中产家庭消费,增长了中产家庭糊口压力。2023年三季度末小我住房贷款余额38.42万亿元,咱们课题组曾经于2020年7月就疫情对城镇家庭延期了偿住房典质贷款入行问卷查询拜访。35个重点都会的2000份有用问卷查询拜访显示(表2):那时住房典质贷有较年夜压力,寄托本身没法定时还款的有356人,占总查询拜访对象17.8%。此中,有很年夜压力已经经没法定时还款为7人,占比0.35%。有很年夜压力,已经经决议弃房且不还款的1人,占总数的0.05%。有较年夜压力,没法定时还款的24人,占1.2%。有较年夜压力,主要寄托短时间乞贷还款的77人,占总数的3.85%。有较年夜压力,主要寄托短时间乞贷还款的247人,占总数的12.35%。另外,有必定压力,担忧一年内没法定时还款查询拜访对象为993人,占总人数的49.65%。有关致使不克不及还款或者还款有压力的缘由是单元降薪或者收进降低的占64.34%,家庭成员赋闲的占24.91%。履历2021年、2022年疫情和2023年经济不彻底恢复,可以果断今朝城镇家庭房贷压力不会比2020年查询拜访时小。

表2 2020年城镇住房家庭延期了偿住房典质贷款问卷查询拜访

支撑存量商品房供需调整,减轻房贷压力促成消费。建议催促贸易银行入一步下降存量房贷利率。针对定时了偿住房典质贷款的家庭,建议得当延伸房贷了偿刻日,逾期还款暂不纳进征信失期记实,免缴纳背约金。在税费以及行政羁系方面支撑存量买卖的双向奔赴。减轻中产尤为是中产青年、有房家庭的房贷压力,促成其他方面的消费。

“商转保”存量调整可开释多重踊跃效应

在城镇商品住房市场泛起供过于求的多余即城镇户籍住民的住房问题根基解决的同时,中国城镇的2亿多青年人以及新市平易近存在较年夜的住房坚苦,而这些青新市平易近因为收进有限,年夜多需求住房保障。中国农夫工查询拜访陈述显示:2022年入城农夫工人均栖身面积22.6平方米。此中,50万人如下的都会农夫工人均栖身面积27.5平方米;500万人以上的都会农夫工人均栖身面积为17.6平方米。2019年在入城农夫工户中,2.9%享受保障性住房,此中,1.3%租赁公租房,1.6%自购保障性住房。

商品房多余以及保障房缺失的同时,房地产的投资及贩卖降低、债务背约、资金链断裂、项目停工等问题紧张影响到宏观经济高质量成长。对此,一些人主意经由过程年夜规模保障房建设,以快速补齐保障房的短板,增长房地产投资动员经济增加。但年夜规模新建保障房也会从现实以及预期上打击正在下行的商品房市场,入而增添宏观经济不肯定性。

笔者认为:“商转保”可以一石多鸟,但也面对品德危害。经由过程向房地产体系注进资金,恢复以及通顺房地产资金及什物轮回,可以盘活存量资产、恢复市场信念、改变市场预期、冲破负向轮回,包管市场慢慢恢复,填补青新市平易近住房保障的缺失,消解开发企业住房供应过分,促成房地产新成长模式的构建,同时经由过程货泉乘数效应可以有用开释内需促成经济增加。但在市场下行以及预期转弱的布景下,市场主体没有动力以及能力扩大资产欠债表,再向市场注进年夜规模资金。只有当局有动力以及能力扩大资产欠债表,当局尤为中央当局有动力以及能力经由过程扩大持久债务,才能冲破市场紧缩轮回。可是当局参与“商转保”也面对品德危害,这包含当局权要主义、当局官员的权利寻租、保障房长处相干方的套利,和开发企业转嫁危害等品德危害,增长羁系本钱。

为此,咱们建议:经由过程“商转保”启动“青新市平易近安居工程”。在其它赞助政策延续的环境下,2024年-2025年,中央财务刊行持久国债给都会当局、央行发放持久的典质弥补贷款,经由过程政策性银行贷给年夜都会当局或者平台,同时都会当局及平台向贸易银行申请部门短时间贷款做配套,经由过程竞购市场上存量的新建以及二手的商品房,然后把它革新、转化成保障房,然后以低于市场必定比例的代价出售给合适保障前提并申请的青新市平易近家庭,完美青新市平易近住房保障系统。

与此同时,设计以及创建相干的机制。一是创建处所当局的激励以及约束轨制,履行申请制。二是创建开发企业的激励以及约束轨制,履行竞价制。三是创建住户部分的激励以及约束轨制,履行轮候制。四是创建税费减免激励机制。税费减免可以鼓动勉励改善性家庭购新,并向当局出售二手房,以解除或者减轻可能泛起的品德危害。