从衡宇施工、新动工以及完工面积望,衡宇新动工面积指标已经经一连7个月收窄,衡宇完工面积指标同比降幅继续扩展。数据显示,1-9月份房地产开发企业衡宇施工面积715968万平方米,同比降低12.2%。此中,室第施工面积501051万平方米,降低12.7%。衡宇新动工面积56051万平方米,降低22.2%。此中,室第新动工面积40745万平方米,降低22.4%。衡宇完工面积36816万平方米,降低24.4%。此中,室第完工面积26871万平方米,降低23.9%。

严跃入暗示,新动工指标一连收窄患上益于融资协调机制踊跃推动以及各地对付新动工落实较好的政策保障。新动工会周全提速,同时也为后续新居项目预售缔造更好前提。另外,一些房企经由过程“以购代建”模式,也削减了新动工量,客观上有助于房企轻装上阵做好新动工事情。从衡宇完工指标来望,尽管有所扩展,但不影响衡宇交付的整体果断。很年夜缘由以及比来几年土地及新动工规模有关。但衡宇完工整体功效踊跃,也为后续购房者更快更好进住新居缔造了前提。

从到位资金环境望,该指标已经一连6个月泛起跌幅收窄态势。1-9月份,房地产开发企业到位资金78898亿元,同比降低20.0%。此中,海内贷款11466亿元,降低6.2%;操纵外资29亿元,降低19.9%;自筹资金28680亿元,降低9.1%;定金及预收款23593亿元,降低29.8%;小我按揭贷款11079亿元,降低34.9%。

严跃入认为,10月17日五部委房地产政策发布会后,预计金融层面资金改善状态会更好,也有助于房企更好经营相干成长营业。

商品房贩卖入进止跌归稳通道

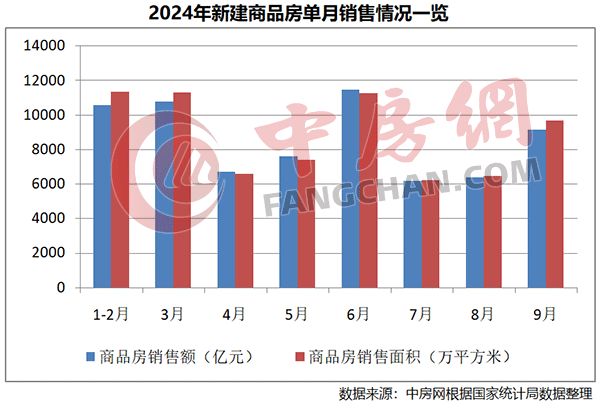

贩卖方面,前9月新建商品房贩卖面积以及贩卖额同比增速降幅继续收窄,单月贩卖在履历了七、8月份的低迷后,9月份环比泛起年夜幅上涨。

国度统计局数据显示,1-9月份新建商品房贩卖面积70284万平方米,同比降低17.1%,此中室第贩卖面积降低19.2%。新建商品房贩卖额68880亿元,降低22.7%,此中室第贩卖额降低24.0%。

在严跃入望来,天下商品房贩卖面积同比增速指标泛起一连4个月的收窄态势。斟酌到10月份天下各地贩卖行情较好的态势,以是该指标已经经入进“止跌归稳”通道,且10月份指标修复的体现会很好。

别的,在库存方面,商品房待售面积略有降低,这也与贩卖端数据改善有紧密亲密联系关系。截至9月末,商品房待售面积73177万平方米,同比增加13.4%。此中,室第待售面积一连7个月降低,为37679万平方米,同比增加20.8%。

对此,严跃入暗示,待售面积有入一步削减的新机遇。主要动力源于处所当局专项债收储库存房源做保障房以及城中村危旧房革新将开释购置现房需求。

市场筑底旌旗灯号较着

从本年前9月数据望,中央出台的一系列不乱房地产市场政策正在阐扬踊跃作用。住民望房量较着归升,市场买卖趋于活泼。房地产市场筑底旌旗灯号较着,起头朝着止跌归稳的标的目的成长。

从国度统计局近期对70个年夜中都会房地产开发企业以及中介机构入行的查询拜访效果望,房地产从业职员中,对9月份暗示谋划乐观的新居从业职员景气宇比8月份晋升了10个百分点,二手房从业职员景气宇晋升6.5个百分点,信念晋升结果很是较着。

就在此前一天,住建部部长倪虹在国新办举办的新闻发布会上暗示,中国的房地产在系列政策作用下,颠末三年的调整,市场已经经起头筑底。10月份的数据,将会是一个踊跃乐观的效果。

易居研究院认为,市场调整充实到位,在此类根本上,存在反弹或者迎来拐点的可能。从购房政策望,延续下降购房本钱、提振市场信念以及认购踊跃性,买卖端市场有看率先止跌归稳。

另外一方面,企业投资端数据也有机遇止跌归稳。比来几年房企规模削减、投资能力萎缩,但因为已经经至少三年此类数据深度调整,以是自己后续有反弹机遇。尤为是四时度贩卖端不错的房企,其投资端或者有新的发力点以及体现。