携程将来的国际营业,要按新增一个携程的方式来估值。

11月14日,携程团体(NASDAQ:TCOM)表露三季报:收进同比增加12%至105亿元,营业利润同比增加52%至22亿元。

这是携程改名后的第一份财报,此中不乏亮点。

但最主要的,携程国际化进进加快成长阶段,这在国内涵线旅游公司中是独一无二的。

需要明白指出的是,携程国际营业的突起,包罗中国出境游、中国进境游,和纯国际游,现实上是正在再造一个携程。将来携程的市值应当按国内、国际两个市场来估值。

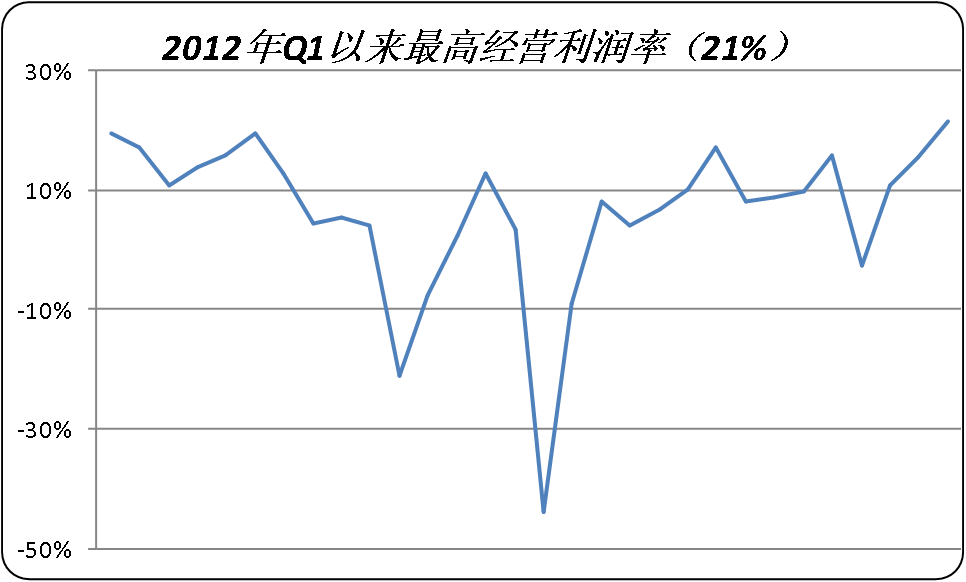

营业利润率创八年来新高

携程三季度的营业利润率为21%,这是个分歧平常的数字:不但高于客岁同期16%,还高于上季度的15%,往前推八年才能找到比这更亮眼的成就(2011年Q4的25%)。

从营业板块上来看,国际酒店营业(除往年夜中华地域)收进同比增加50%,带动第三季度酒店预订营收同比增加14%至41亿元。

酒店预订在携程旗下首要有四块营业,酒店预订、交通票务、旅游度假营业及商旅办理业,此中酒店预订及交通票务占总营收的比重跨越80%,酒店营业的年夜幅增加也是营业利润增加的首要动力。

占营收15%-20%的旅游度假及商旅办理营业双位数的增加。前者受益于于线下门店流量的强劲增加和在国内低线城市的进一步渗入;后者受益于商搭客户的增添和产物布局的优化。

在携程的子品牌中,机票搜刮引擎天巡(Skyscanner)连结了稳健的增加势头。本年9月,天巡月活用户破亿。携程境外游的成长首要依托公司旗下Skyscanner和 Trip.com 两年夜平台。

Trip.com已持续12个季度实现三位数的机票票量增加。Trip.com是一个加州的酒店和机票比价搜刮网站,成立于2010年,2017年11月被携程收购。Trip.com 的吃亏正在收窄,反应国际营业已成功吸引到更多客户。

办理层预期2019年四时度,净营业收进同比增加率约为 8%-13%,2020 财年非GAAP 营业利润率将跨越20%;将来3-4 年内国际营业收进占比到达 40%-50%。

再造一个携程

携程的全球化计谋具有很强的怪异性,而且方才进进加快状况。国内其他的OTA品牌仍未像携程一样年夜力推动海外市场,难以获得行业的比力数据。

是以拔取合适的估值体例,评估携程海外市场的价值就显得很是需要。携程将来的市值最好按国内、国际两个市场的市值分隔来计较。

对携程此刻国内的营业,可使用市盈率(PE)和市销率(PS)来权衡。

今朝携程35.5倍市盈率,与对标公司OTA行业开山祖师Booking Holdings(NASDAQ:BKNG)17.93倍市盈率比拟,携程仿佛其实不廉价。

携程相对较高的市盈率代表其是成长型公司,好比说特斯拉,这代表投资者对这个公司的将来成长布满了决定信念,以为公司的产物开辟或市场营销会带来很高的回报。

从数据可以看到,对照携程和Booking、Expedia两家的财政数据,携程的增加速度是最快的。

2019年的前三个季度,携程的经营利润率Non-GAAP增速一向连结在40%以上,经营利润率已跨越Expedia三季度的18.8%,并在逐步追上Booking的48.7%。

2019年第三季度,携程的净利润率Non-GAAP增速到达了24.8%,跨越了Booking的14.8%和Expedia的负增加。

对携程将来的国际营业,则不克不及用短时间的事迹来简单权衡,要按新增一个携程方式来给公司估值。

携程的国际营业包罗三个部门,别离是中国出境游、中国进境游,和纯国际游。

国度统计局官网本年9月发布的数据显示,中国出境游旅游人数和境外支出都已跃居世界第一名。

1995-2017年,中国出境旅游人数由0.05亿人次增至1.43亿人次,年均增加17%;同期,中国出境旅游支出额由37亿美元增至2577亿美元,增加68.6倍。到2020年,估计中国每一年的出境游人数将到达2亿人次。对携程来讲,有很年夜的增量空间。

固然,中国出境游市场其实不是携程一家独享的,而是中国的旅游公司都能享遭到增速的盈利。可是中国进境游和纯国际游则纷歧样,这两个部门是在国际机票这个进口有话语权的公司才能做。

中国进境游,是一个将来更值得存眷的增量市场,并且市场还没有被完全激活、潜力庞大。经由过程跨国比力,前几十位的首要经济体中,今朝中国的进境旅游占GDP的进献率是最低的。一般国度都在1%到2%、3%摆布,而中国只有0.3%。

若是将来中国进境游市场可以或许做到像其他国度1%、2%的GDP进献率,就意味能供给1000亿‒2000亿美元的增量空间。

至于纯国际游,这块的市场空间可以参考Booking Holding和Expedia,两家根基垄断了海外市场。特别是欧洲市场,Booking、Expedia根基把80%的酒店渠道收进了囊中。

今朝Booking Holdings 的市值是778亿美元,Expedia139亿美元。二者相加为917亿美元。所以海外市场市值年夜概在1150亿美元以上。

综合来看,携程的国际营业的三个部门增量空间极富想象力。携程由于有国际机票这个流量进口,所以本土选手没法跟从。这意味着携程可以独享这个庞大增量市场的盈利。

在这数千亿市值的国际市场营业中,携程有潜力成长为下一个Booking Holding。是以对携程国际营业的估值,也要用Booking今朝的市值和盈利能力往评估。Booking 778亿美元的市值和48.7%的经营利润申明,携程完全有机遇把本身的国际营业再做出一个今朝的市值。

细解携程的全球化计谋

CEO孙洁对携程的国际营业有一个清楚的思绪,就是将携程中文App这个中国旅游超等App的成功复制到全球市场,更好地办事中国出境、中国进境,和纯国际游这三部门的旅客。

在这个将携程中文App复制到全球的进程中,携程首要是经由过程收购和计谋合作,拓展了产物笼盖的深度和广度。

2016年,携程以14亿英镑的价钱收购了英国的旅游搜刮巨子天巡,补足了携程的国际机票搜刮办事。

2017年11月,携程收购了美国的社交旅游网站Trip.com,将其转型为携程的国际版,增强了国际机票流量进口。

本年8月30日,携程颁布发表完成与Naspers Limited的股权置换买卖,成为印度在线旅游公司MakeMyTrip的最年夜股东,而早在2016年,携程就已投资MakeMyTrip 1.8亿美元。

本年11月6日,携程团体和Trip Advisor,Inc (NASDAQ:TRIP)告竣计谋合作火伴关系并扩年夜全球合作,合作内容包罗成立合伙公司、告竣全球内容和谈和公司治理和谈。和TripAdvisor的合作则填补了携程在国内外旅游内容上的短板。

携程的海外计谋,和初期的Booking Holding这只15年一百多倍的年夜牛股,有异曲同工之妙。

Booking的爆发式增加,此中一个最首要的缘由,就是不竭收购国际营业,较早卡位欧洲市场,借助酒店代办署理营业实现国际邦畿的快速扩大。

携程对欧洲市场的正视,也与Booking在初期对欧洲市场的卡位千篇一律。

欧洲OTA的盈利空间最年夜,由于欧洲的酒店相对美国来说,较为分离,而酒店越分离,OTA盈利空间越年夜。

携程早在2016年,就很有目光地收购了天巡,这个以英国为基地,首要聚焦欧洲市场的机票航班搜刮引擎。天巡的预订量在 2019 年一季度实现了约250%的同比增加。

在欧洲取得增加后,携程把成功经验复制到了亚洲。2017年收购的Trip.com成了亚洲搭客预订全球路程的主要平台。

把握了欧、美、东南亚等热点观光目标国际机票这个进口,携程即可以进一步阐扬本身的强项,一站式购物和交叉发卖。在携程用户预订机票后,经由过程领会用户的目标地,携程会推送相干的酒店、目标地、勾当门票、交通办事等产物,从而进步交叉发卖和转化率。

数据显示,携程团体今朝海外用户数目跨越1亿,产物笼盖全球规模超200个国度和地域;供给链方面,酒店平台可搜到全球规模内超140万家酒店,在46个海外市场有100多家国际机票供给商,具有全球100多家首要分销合作火伴,分销收集成员超1000家。

携程的全球化计谋,空间上有中国出境游、进境游、纯国际游的增量市场,估值上有行业年夜牛得以对标,又提出了合适本身的演进逻辑。携程若能在海外成功复制本身,其市值有甚么来由不打开空间呢?

*本文来源:微信公家“阿尔法工厂”,作者:孙嘉宝,原题目:《增速跑赢海外玩家,携程正“再造一个携程”》。